(报告制作人/分析师:招商证券刘莉、赵忠平)

1. 区域领先的时尚首饰品牌,专注于日常佩戴赏心悦目的首饰

1、专注年轻消费群体+设计感强的珠宝连锁企业

一家专注于年轻消费群体的珠宝零售连锁企业。曼卡隆有限公司成立于2009年12月,是一家集珠宝创作、销售、品牌经营为一体的珠宝零售连锁企业。其总部位于浙江省杭州市。

主营业务为珠宝零售连锁销售业务。品牌定位和理念,坚持轻奢时尚定位,打造“日常珠宝”的品牌定位,即让都市时尚女性成为人群中的“日常亮点”,让女性能够每天点亮他们的独特和魅力。

品牌理念围绕年轻群体,让人们相信珠宝不再是高不可攀的产品,将“年轻、轻奢、色彩、情感”的珠宝理念融入到产品创作中,为顾客提供易于拥有、轻盈的奢华时尚内涵珠宝。公司不断从战略上优化产品,通过多平台、全矩阵的布局,不断扩大品牌影响力。

公司一直重视产品的时尚感和设计感,产品系列讲述着不同的创意故事。

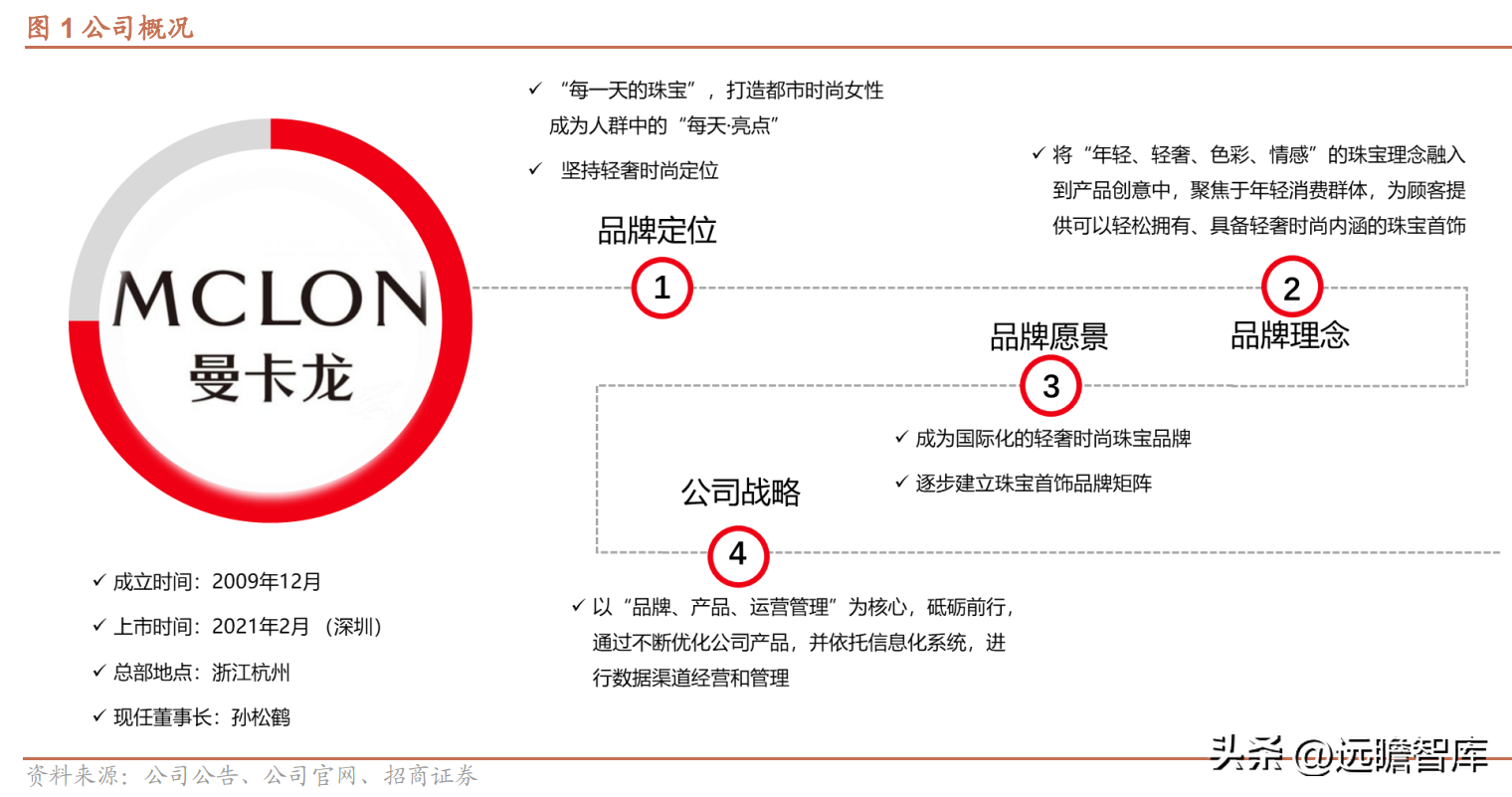

公司产品分为纯金首饰和镶嵌首饰两大类。细分继续打造“三爱一钻”,即“爱尚金”、“爱尚轩”、“爱尚彩”,以及锦绣金钻首饰。.

素金首饰的原材料主要是黄金和铂金。“爱尚金”采用3D硬金、拉丝、喷砂等现代工艺加工而成,设计紧跟时尚金的流行趋势,款式更新迅速,与传统金相一致。创造更大的视觉对比。镶嵌首饰的原材料主要是首饰和玉石,贵金属仅用于点缀。“爱尚轩”/“爱尚彩”以K金为基础,由小群钻石/彩色宝石组成,突出产品的个性属性和时尚配色。

以“爱尚金”品类为代表的三命石系列,灵感来源于三命石的设计,代表着承诺,承诺三命不离;“爱尚轩”品类下的小恶魔系列是与K金首饰之美融合的产物,彰显品牌个性、时尚与活力,贴合当代年轻群体形象。

“锦绣金”旗下的掐丝系列,以燕京八大杰作之首的手工掐丝工艺为基础,传承中华文化经典。每个系列产品的背后都代表着不同的意义,设计理念深入人心。

2、时尚黄金产品为主导市场,江浙地区为重点销售市场

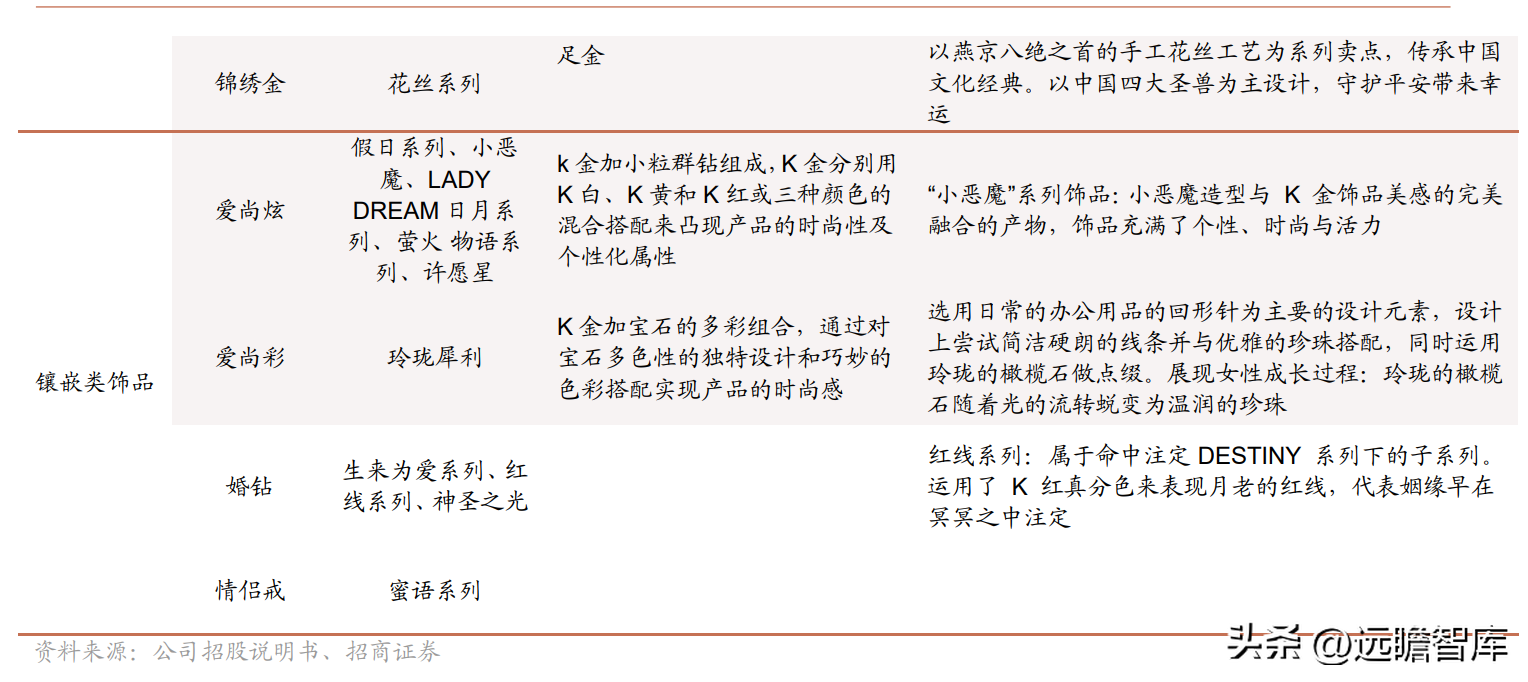

公司整体收入和归属于母公司的净利润呈上升趋势,盈利能力保持在较高水平。2016年至2018年,线上线下渠道建设齐心协力填补浙江省外市场空白,降低增值税税率拉动收入增长。由于镶嵌珠宝的钻石珠宝收入下降,2019 年收入略有下降。

2020年,受疫情影响饰品品牌排行榜,公司整体营业收入和经营业绩略有下滑,实现收入8.09亿元,同比下降-9.81%。线下门店销售受到严重影响。同时,疫情改变了消费习惯,刺激了电商业务的大幅增长。公司渠道产品结构转型步伐加快。

在小红书、抖音等新媒体平台,公司充分发挥节点营销潜力,通过品牌自产、明星、KOL、联名、KOC等方式,共同提升内容营销率。高收入增长。2021年,公司实现营业收入12.53亿元,同比增长54.9%;归属于母公司净利润7000万元,同比增长10.43%。其中,股份支付管理费为459.46万元,剔除股权激励费用影响的归属于母公司的净利润增长率为17.65%,仍实现了较高的增长率。

尽管受疫情等不可控因素影响,2018-2021年公司营业收入/归属于母公司净利润实现10.85%/8.37%的复合增长率。2022年Q1-Q3将实现营收1.082亿元,同比增长23.63%,归属于母公司净利润5000万元,同比下降18.58%。收入端的高增长进一步反映了公司的经营韧性。利润端由于股权激励、品牌创新和钻石子品牌培育方向的投资增速会受到影响,但这些投资有的受到短期外部环境的影响,有的对于未来的布局,

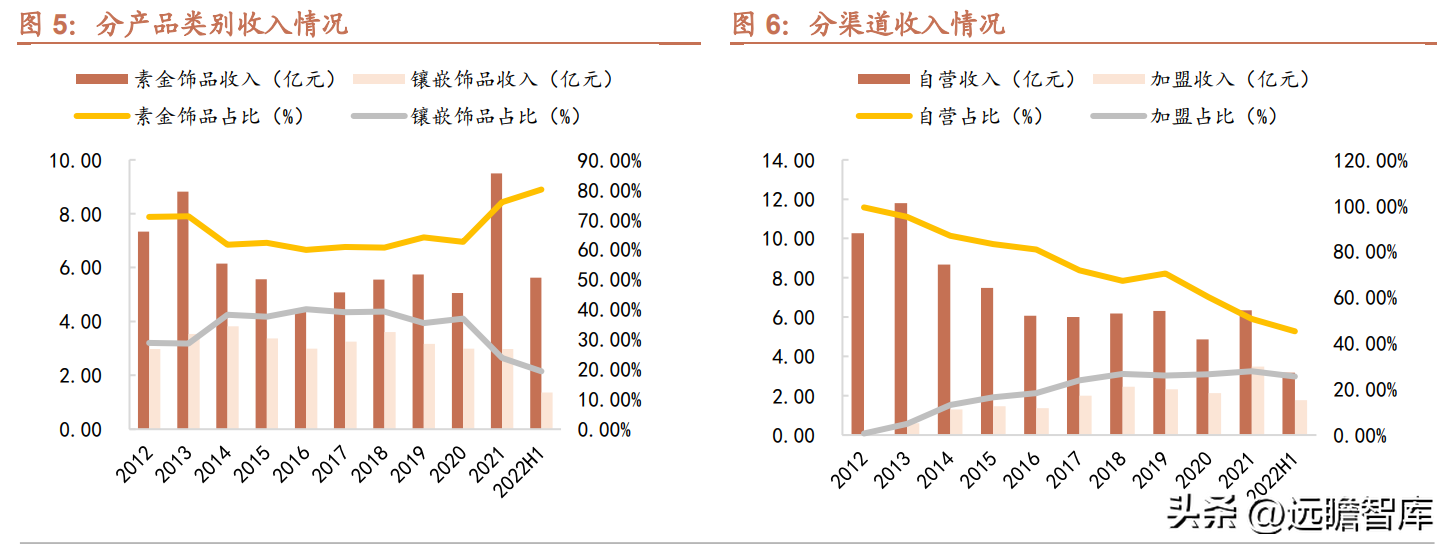

纯金首饰带动收入高增长,镶嵌首饰占比下降。

产品方面,公司收入主要来自时尚黄金首饰和镶嵌首饰。受国际金价波动影响,黄金首饰收入波动较大。

2013年,国际金价异常波动,国内黄金产品市场需求提前透支;国内经济形势下滑,镶嵌首饰消费需求相对低迷。

2014年至2015年,国际金价震荡下跌,纯金首饰中克类金首饰收入大幅下降。

2016年至2019年,公司加快线上线下渠道布局,叠加金价上涨,拉动纯金首饰收入增长。

截至2022年上半年,纯金首饰占营业收入的比重由2012年的70.92%提升至80.09%,同比增长9.17%,公司黄金产品也有自己的优势,重点推广花丝和时尚黄金业务。与传统黄金相比,具有更高的毛利率水平。

2016-2018年,镶嵌饰品收入持续增长,主要是公司重点推广毛利率较高的“爱尚”系列,优化分销结构,强化产品品质和工艺;2019年钻石市场整体疲软导致钻石首饰收入下降。

2020年以来,由于婚庆市场萎缩以及年轻人偏爱黄金的消费特点,单颗钻石呈现下降趋势,镶嵌珠宝的收入和占比逐年下降。2021年,加盟店有序扩张,电商销售活跃,苏金珠宝实现营收9.5亿元,同比增长87.82%。

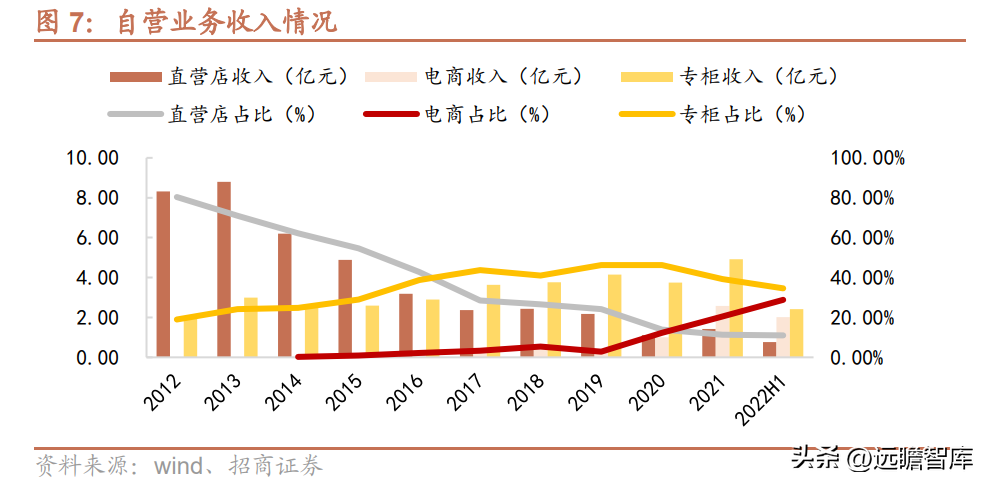

自营业务收入占比较高,电商业务增长强劲。

自营业务包括实体店和电子商务业务,其中实体店包括直营店和专柜。电商业务主要通过天猫、唯品会、微盟、京东等第三方平台在线销售产品。

自营业务收入将从2017年的6.01亿元增加到2021年的6.34亿元,是营业收入的主要来源。其中,电商业务增长为迅速,占主营业务的比重从2017年的3.33%增加到2021年的20.52%;-Q3线上业务收入占比29.43%,同比增长85.43%,贡献毛利27%,收入结构和毛利贡献水平进一步优化。

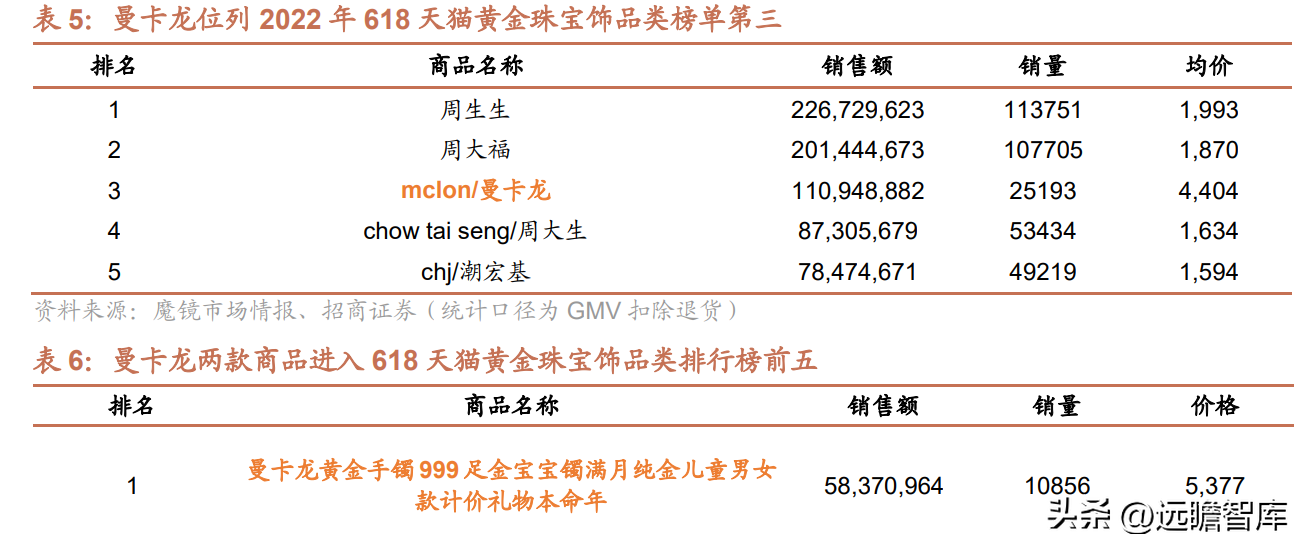

据第三方统计,618期间,曼卡隆天猫门店销售额突破1.1亿元,位居黄金首饰品牌排行榜第三位,平均售价4404元,高于其他品牌。

受疫情影响,公司拓展了电商销售渠道。通过天猫等现有渠道的深度合作,发展拼多多多渠道、直播等营销方式,提升线上销售规模。同时,通过线上跨界合作,拓展业务边界。.

特许经营业务不断拓展,拓展门店,积累省外市场。

公司的开店政策是在核心城市核心商圈开设直营店,在其他地方拓展加盟店。

2019年至2021年,公司将在浙江省内共开设15家自营店,在浙江省外开设20家门店。2021年,公司单年开店15家,是2020年开店数量的5倍。

2021年,公司线下门店达到206家,同比增长21.18%。此外,随着加盟业务占主营业务收入的比重呈上升趋势,加盟店数量稳步增长。截至2022年上半年末,加盟店总数达到110家。

公司以城市商圈运营为主,辅以“点对面”的渠道布局,打造标杆项目,目前覆盖浙江、江苏、安徽、上海、湖北等8个省市,形成带动周边城市,积极覆盖省外市场。浙江省外地区收入从2017年的9000万元稳步增长至2021年的1.1亿元,复合年增长率为86.98%。

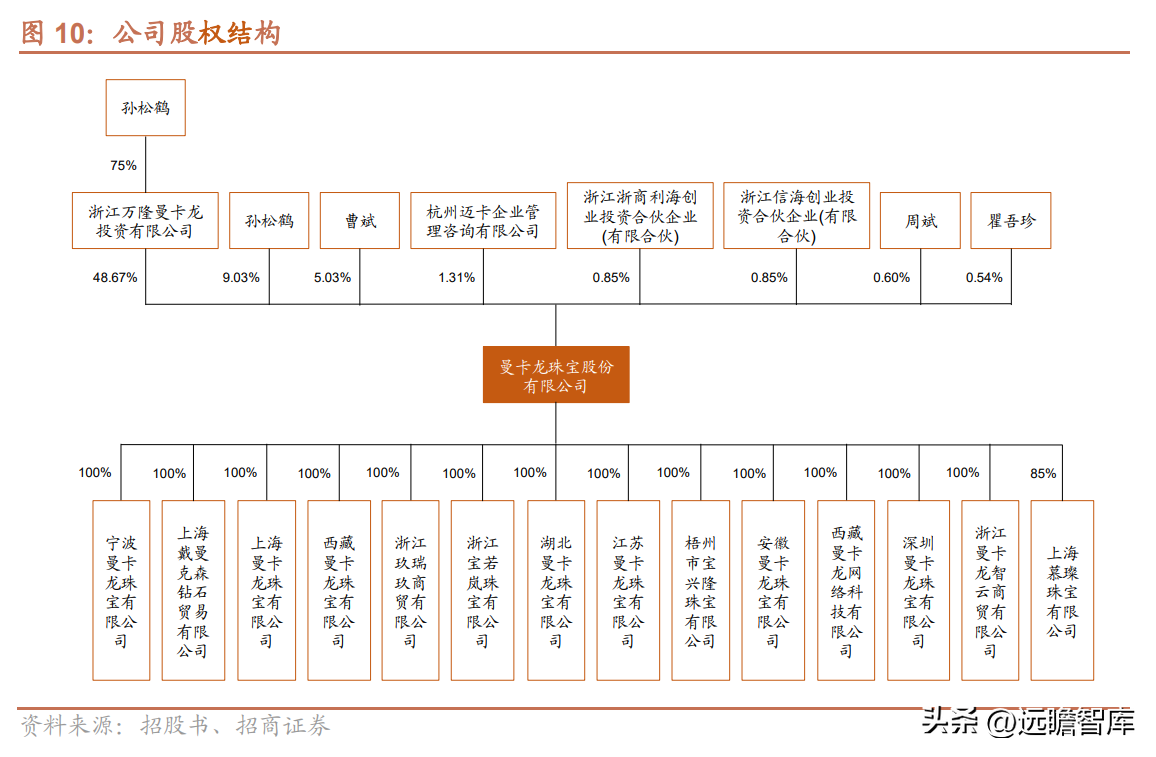

3、股权结构稳定,股权激励增强员工积极性

股权集中度高,股权激励机制完善。

董事长孙松鹤直接持有9.03%的股份,通过其实际控制的浙江万隆曼卡隆投资有限公司间接持有36.51%的股份,直接和间接持股比例合计为45.53%。

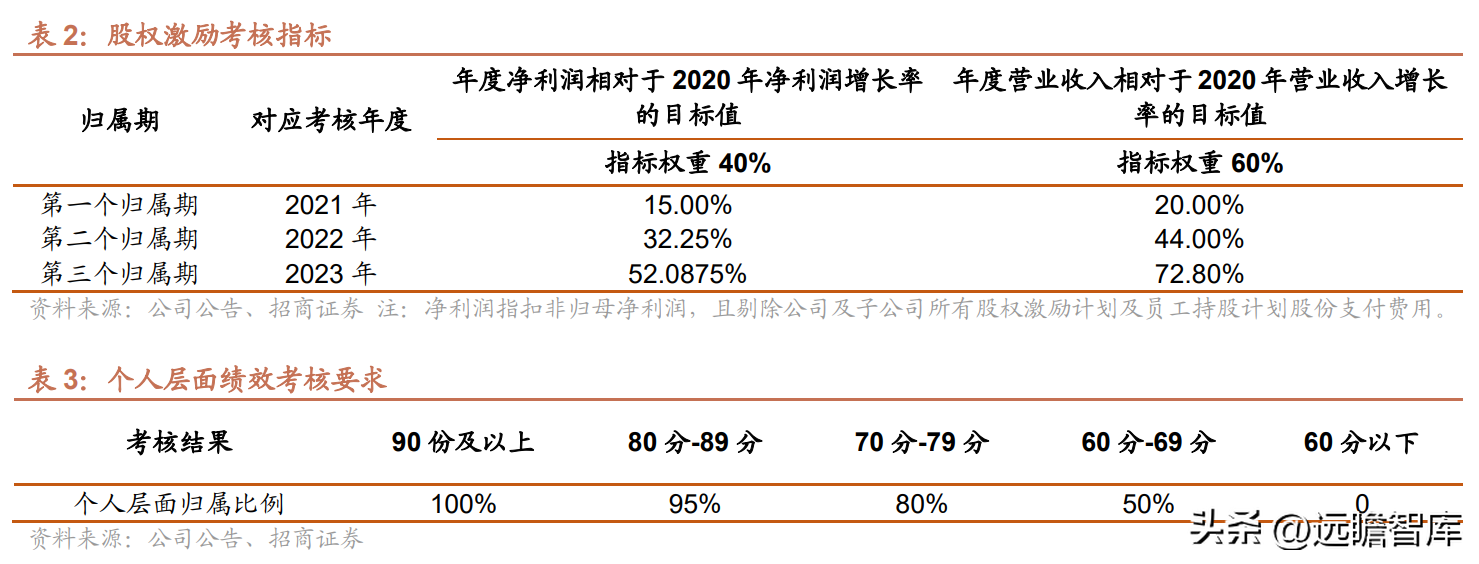

公司2021年审议通过了限制性股票激励计划,向吴长峰、王娟娟、徐田等核心管理人员、核心技术人员授予246万股限制性股票,授予价格为8.86元/股。制定公司和个人层面的绩考核要求,将核心骨干利益与公司利益绑定,完善激励机制。公司第一个可行权期的可行权条件已满足,2022年9月30日授予的限制性股票第一个可行权期可行权的57.8万股上市流通。

公司上市以来,市值已达70亿元。

加盟店不断扩大,电商渠道活跃。2021年底至2022年初,公司市值形成两个高峰,之后市值一直保持稳定。随着定增的实施,公司将做大主业,着力培育钻石,有望实现量增利增,带来新的增长点。

4、定增将拓宽赛道,迎来二次增长曲线

加大和完善全渠道布局,以适应珠宝行业消费迭代变化的需求,推动公司数字化转型。

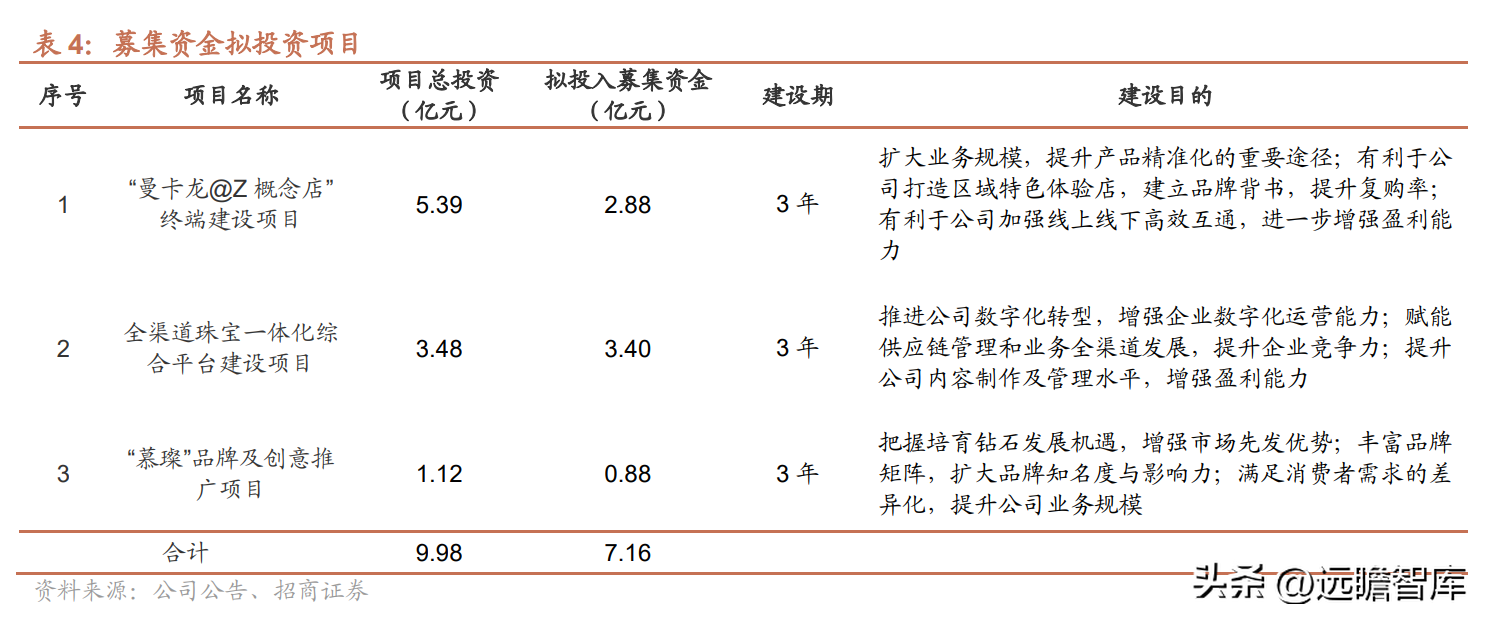

2022年8月12日,公司发布了《2022年向特定对象发行股份的预案》。本计划向特定对象发行的股票数量不超过发行前总股本的30%,即不超过6120万股。募集资金总额不超过7.16亿元,其中2.88亿元用于建设“曼卡龙@Z概念店”终端建设项目”,有利于扩大公司业务规模。全新产品线,打造“个性、时尚、科技、趣味”的“@Z概念店”曲线;

3.4亿元用于建设“全渠道综合珠宝平台”,建设内容管理平台、产品开发管理平台、消费者洞察与深度链接平台、供应链运营率提升平台,服务公司主营业务;

8800万元将用于“木灿”品牌及培育钻石创意推广项目。项目建设工期为三年。

年轻消费群体+自我放纵消费力,定位孵化产品。

据贝恩公司预测,2025年千禧一代(80后、90后)和Z世代(95后)将贡献70%的销售额。年轻消费群体的消费观念转向“取悦自己”的需求,以日常风格为主。

公司快速响应珠宝行业消费者的迭代变化和消费需求,聚焦年轻消费群体,高度关注珠宝的个性、独特性和创意,致力于打造具有辨识度和内涵价值的品牌,以及产品创新和品牌差异化。公司作为第一动力,在小恶魔、玲珑、风华、宫花丝等系列产品的基础上,着力深耕钻石,打造“木灿”,丰富品牌矩阵。

同时,@Z概念店以Z世代为核心,围绕“个性、时尚、科技、趣味”加快产品输出,注重用户的沉浸式体验,从而提升公司的竞争力,不断扩大品牌知名度和影响力。

数字化转型释放动能,构建生态产业链。

在长期的发展过程中,公司持续推进以“品牌、产品、运营管理”为核心的数字化生态布局,从产品数字化、供应商数字化、品牌数字化、渠道数字化、用户数字化。

公司通过发行募集资金搭建内容管理平台、产品开发管理平台、消费者洞察与深度链接平台、供应链运营率提升平台,实现消费、线上销售、线下门店、供应链管理和营销。内容管理等数据的整合提升了公司的数字化运营能力,实现了全业务链的升级。

创立“木灿”品牌,开拓培育钻石新领域。

培育钻石的物理、化学和光学特性与天然钻石完全相同。它们在尺寸、颜色和清晰度方面是可控的。价格更实惠,更能满足消费者多样化、个性化的消费需求。市场发展前景相对较好。这很好。

之后,公司顺应培育钻石产业的发展,开展了“木灿”品牌及创意推广项目。建设主体为公司控股子公司上海木灿珠宝首饰有限公司。商圈新建6个体验中心,推广“木灿”品牌和创意。

未来,公司将以“木灿”品牌为切入点,进入培育钻石的蓝海赛道,进一步深化公司时尚珠宝品牌的定位。

2、培育钻石品牌沐灿进入月季珠宝领域,未来将依托内容营销打造品牌。

1、悦吉珠宝差异化定位,突出品牌内容优势

钻石渗透率有望进一步提升,月季需求主导钻石消费。虽然整体结婚率有所下降,但钻石在结婚场景的渗透率相比美日市场仍有很大提升空间。

根据戴比尔斯发布的《钻石行业洞察报告》,中国婚庆配饰中钻石的渗透率持续提升,从2005年的30%左右到2017年的47%,但仍低于美国和日本在同一时期。渗透。

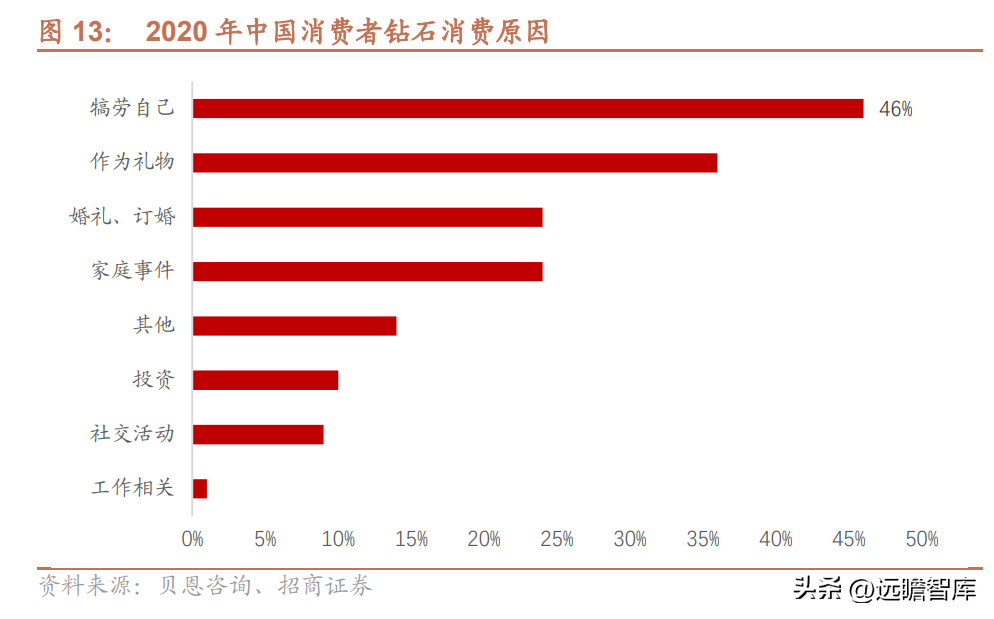

贝恩数据显示,“为自己消费”在中美两国钻石消费的原因中居首位,尤其是中国的消费意愿高达46%。

定位于月季市场,以婚庆为辅的培育钻石品牌。

公司培育的钻石品牌OWN SHINE Mucan成立于2022年3月,同年6月在天猫平台开设旗舰店。木灿与王艳、林璐璐签署《投资合作协议》,共同成立上海木灿珠宝首饰有限公司,注册资本1000万元。公司以培育钻石的高端珠宝为主,将积极与独立设计师和国外设计团队合作,品牌在设计上保持前沿。

“沐灿”品牌定位以自娱消费为主,婚庆消费为辅,品牌理念“即是”(即永恒),突破钻石与“爱”的常规束缚,精致定位中等收入水平和想法比较开放,愿意接受新鲜事物的都市女孩,将修身钻石的设计与场景和服装相匹配。

首秀表现出色,渠道布局多元化。沐灿于7月初在天猫正式上线。推出“半月星”、“星芒”、“秘密花园”、“小方糖”等系列产品。年内推出约150款产品,未来增长潜力可期。

未来,木灿将传统电商与新型电商相结合。传统电商以京东和天猫为主流平台,符合消费者习惯,主要以单价较高的产品为主;新电商利用社交电商捕捉机会,在直播间引流和传播相关产品。

公司实行线上线下相互赋能的商业模式。在引爆线上的前提下,木灿积极布局核心城市核心商圈的线下体验店。预计下半年开第一家店。未来有望整合打通多元化渠道。支持高性能增长。

内容营销打造爆款产品,产品内涵产生共鸣。

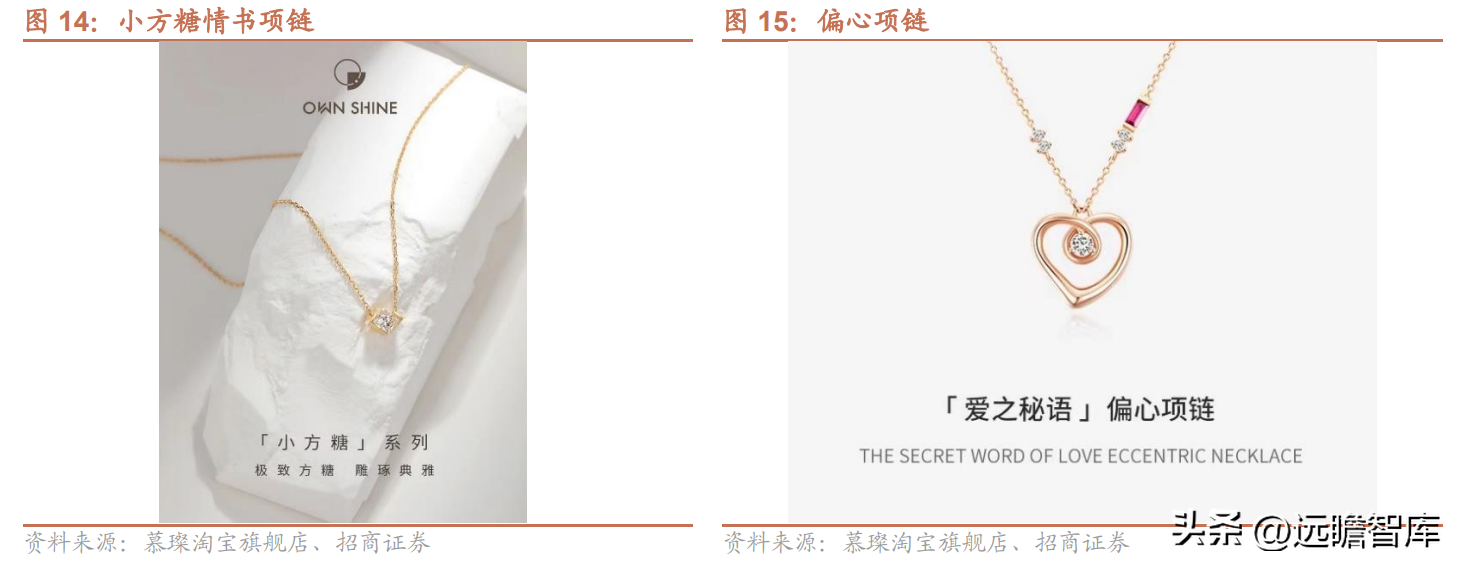

小红书的用户资产符合木灿的风格定位。以此为基础,公司以小红书为重点开展内容营销,通过投放KOL和KOC来吸引消费者的注意力,同时结合服装的推广,打造时尚风格的穿搭品牌卡位,逐步积累用户组。沐灿上线以来,内容营销成显着。其中,木灿小魔方系列的《小魔方情书》和密语系列的《偏心》走红。

《小方糖情书》公主方钻的四个角分别代表爱情、爱情、真爱和爱情。《偏心》用摩尔斯电码表达中国人含蓄内敛的爱,诉说“我喜欢你”的“暗语”。两款爆款产品的设计元素均以消费者的特点和认知为出发点,直击珠宝与当下年轻群体追求的核心需求相匹配的内在价值,叠加深度内容营销,加深消费者的认同感。产品概念。

未来,公司有望通过快闪店吸引广告流量,完善营销渠道建设,进一步提升产品附加值,触发新的增长引擎。

玩转时尚装扮,用天然钻石打造差异化竞争。

沐灿品牌理念“即是”(即永恒),为新一代女性打造高科技、高环保、高性价比的钻石美学产品,突破钻石与“爱”的常规束缚。

目前,该品牌的目标客户群定位在一二线城市。从消费水平和消费观念两个维度,提前洞察消费者。会被提炼定位为收入水平中等、思想比较开放、愿意接受新鲜事物的都市女孩。场景与服装的设计与搭配。上线,就推出了“月亮之星”、“星芒”、“秘密花园”、“小方糖”等系列产品。产品设计的出发点是传达配饰,造型设计更多以天然钻石为主。更灵活。

2、借鉴主品牌营销经验,协同应突出

借鉴主品牌经验,“好产品+好内容+好传播”,打造大众化产品。

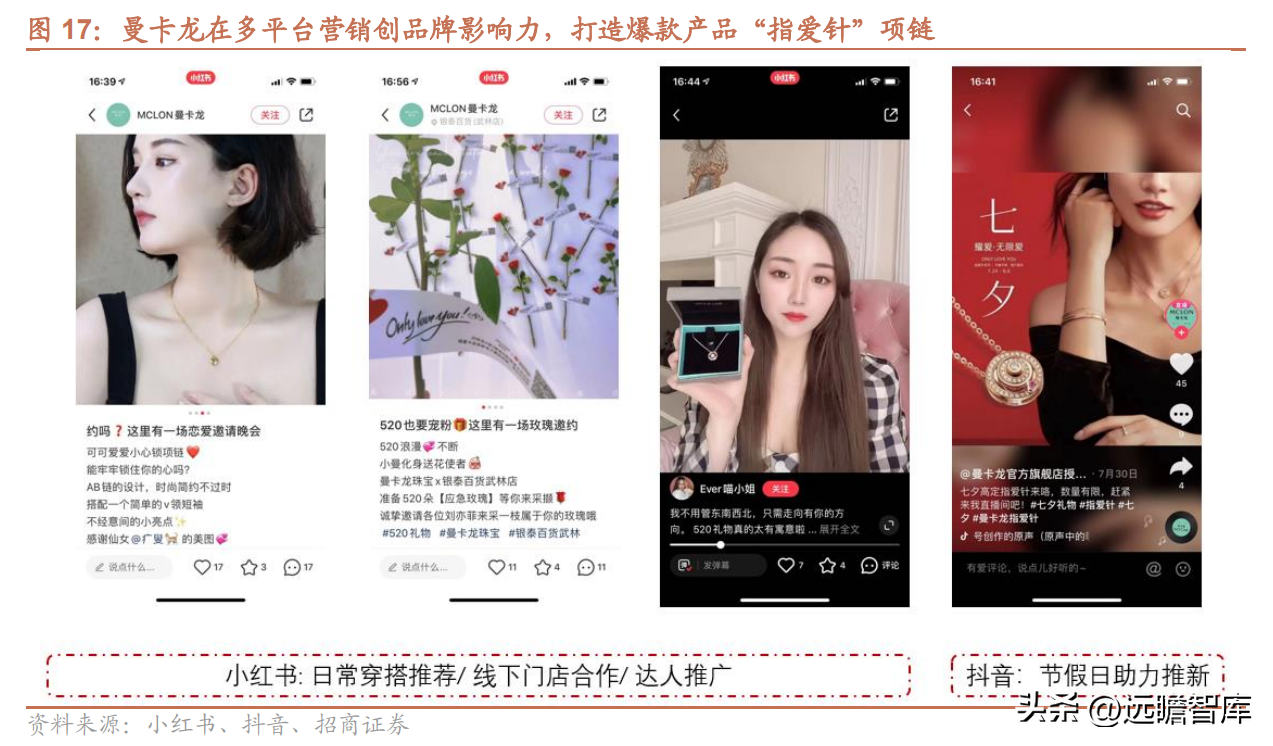

公司认为,打造爆款产品的方式主要是通过“好产品+好内容+好传播”。曼卡隆品牌的热销产品“点爱针”在去年520、今年520和七夕上市,销量大受刺激。在镶嵌产品的销售上,通过日常穿搭推荐、线下商场合作、小红书、抖音等媒体人才,深化品牌定位和客户画像。

在七夕等节日期间,品牌利用节日气氛,推动爆款“爱心针”的销售,为品牌在渠道的发展奠定了基础。《知爱针》营销内容在抖音上的浏览量达到7.9亿,互动3000万+。520和七夕节期间,爆款项链在天猫和京东的单品销量榜上。

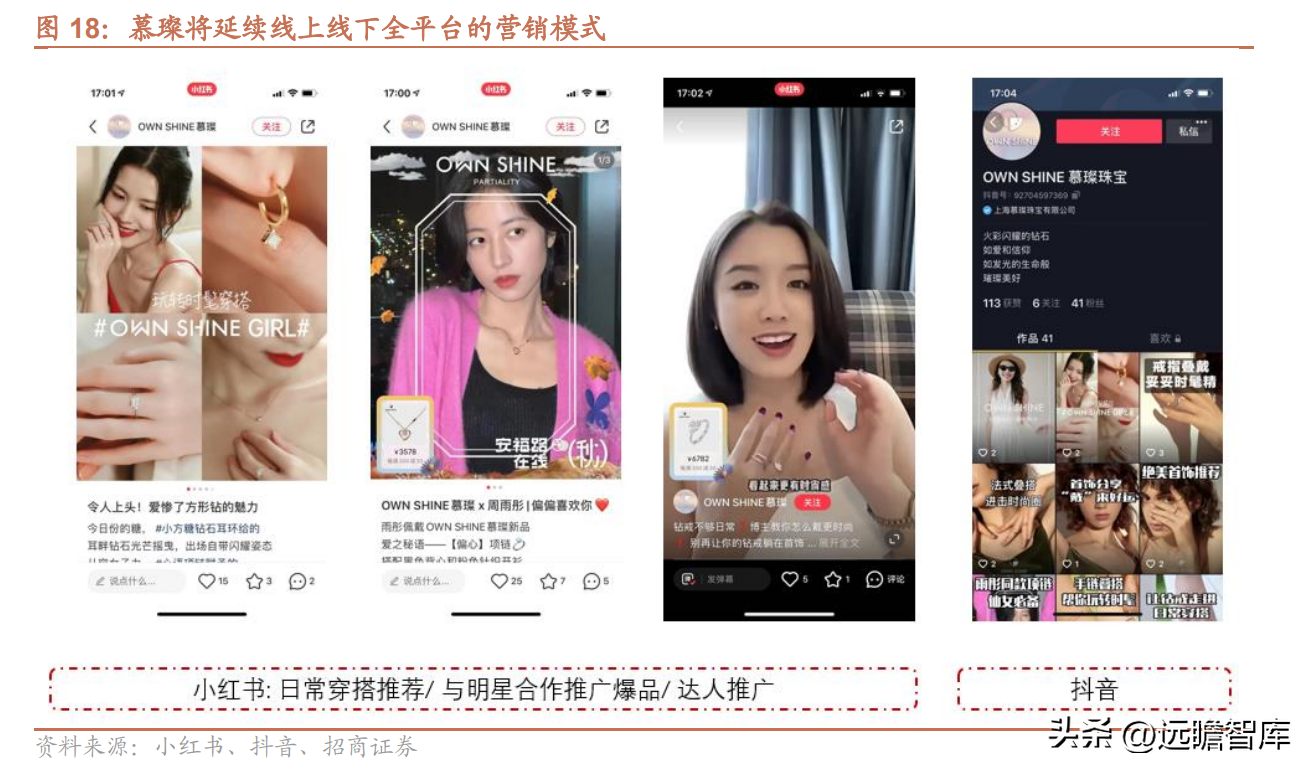

兼具内容营销与传播优势的小红书,是目前《木灿》的主要宣传引流平台。

对于沐灿品牌而言,借助曼卡隆战略,在营销模式上运用主打品牌管理经验,同时在多个线上平台进行内容营销,提升品牌影响力和消费者对品牌的认知度。其中,主打内容传播优势的小红书是目前品牌营销的主战场。

此外,木灿还邀请明星们共同打造了“”系列的偏心项链和“OWN SHINE 穆灿光轨”系列的小灯泡项链等单品,搭配黑色背心和粉色针织毛衣尽显强悍感产品设计、明星应提升品牌影响力。

作为时尚品牌,抖音平台上的小红书和木灿推出了多种搭配方式,融合了多种产品和服装,进一步加深了消费者对培育钻石的品牌接受度。

三、中国培育钻石市场蓄势待发,未来消费或成破圈方向

国内培育钻石消费市场增长空间巨大,渗透率有望提升。

2020年,美国在实验室培育钻石零售市场保持主导地位,约占市场的80%。中国零售市场份额较小,上游高温高压产品供应主要集中在中国。因此,我国培育钻石以出口为主,国内培育钻石消费市场仅占的10%,尚未形成规模。

目前,所有钻石产品在中国市场的渗透率为30%,远低于美国市场的70%。未来我国培育钻石零售市场还有很大的提升空间,相应培育钻石的市场渗透率也有望提升。

月季珠宝与天然钻石形成差异化竞争,是培育钻石的长跑赛道。

从发展方向来看,天然钻石在稀缺性和保值性方面更具优势。因此,对于部分消费者而言,天然钻石在婚庆市场的应用将是不可替代的,而人工培育的钻石则可以实现更多彩钻和异形钻的设计,在自觉消费领域具有更强的优势。

随着可持续发展理念深入人心,独立女性越来越多,自我意识觉醒,对培育钻石的需求指日可待。国内很多品牌开始进军培育钻石赛道,推出了适合年轻女性的喜感珠宝。中长期来看,愉悦式消费将是培育钻石更大的目标市场。

中国迎来培育钻石发展元年,培育钻石需求有望实现快速增长,赋能零售终端。“木餐”定位于自我放纵消费领域,有望随着市场崛起的东风快速发展,打造先发优势。

3、数据驱动运营管理,电商业务潜力充足

纵观曼卡隆公司的亮点,我们认为曼卡隆作为一个追求时尚的年轻珠宝品牌,在发挥差异化竞争优势方面取得了卓越的成绩。品牌定位准确,拥有具潜力和相对蓝海细分的客户群体;通过运营管理数字化赋能,打造线上线下一体化平台;同时,运营端有足够的协同激励机制,公司目标能够得到很好的落实。

➢ 品牌定位发展战略,聚焦珠宝核心客户。

与传统大品牌相比,曼卡龙无法达到传统品牌的渠道量级。但该公司明白,一个品牌只能服务于一种类型的人。

公司线下调研显示,90后和Z世代是当前珠宝消费结构中的主流。目前,除了部分产品线饰品品牌排行榜,完全针对90后、Z世代的珠宝品牌寥寥无几。缺乏年轻化和有针对性的珠宝品类是公司看到的机会,也是公司未来努力的重点。.

近年来,曼卡隆品牌持续年轻化,持续聚焦年轻人,打造年轻人喜欢的珠宝品牌。品牌年轻化是曼卡隆的业务亮点。

➢ 大力发展线上板块业务,线上线下相互赋能。

公司未来的门店运营模式将与现有模式大相径庭。未来,公司对门店的定义是:体验第一,信用背书第二,交易第三,更加注重客户体验,同时打造更年轻的客户群。店铺的主题定位是“个性、时尚、科技、趣味”。

通过建立强大的中台体系赋能品牌,以数字化驱动运营管理,构建一体化的全渠道平台,数字化企业争胜,后端赋能前端,实现线上化、线上化。线下融合,相互赋能。

➢ 构建内部协同激励机制,快速提升组织韧性

曼卡龙将投资人引入新成立的品牌子公司,进一步完善了公司内部治理结构。同时,线上业务板块也进行了理性尝试,目前的运营符合公司的建设规划方向。下一步,公司将在子公司和事业部层面进一步开展激励计划,快速提升组织韧性和率。.

1、数据驱动运营管理,快速响应能力强

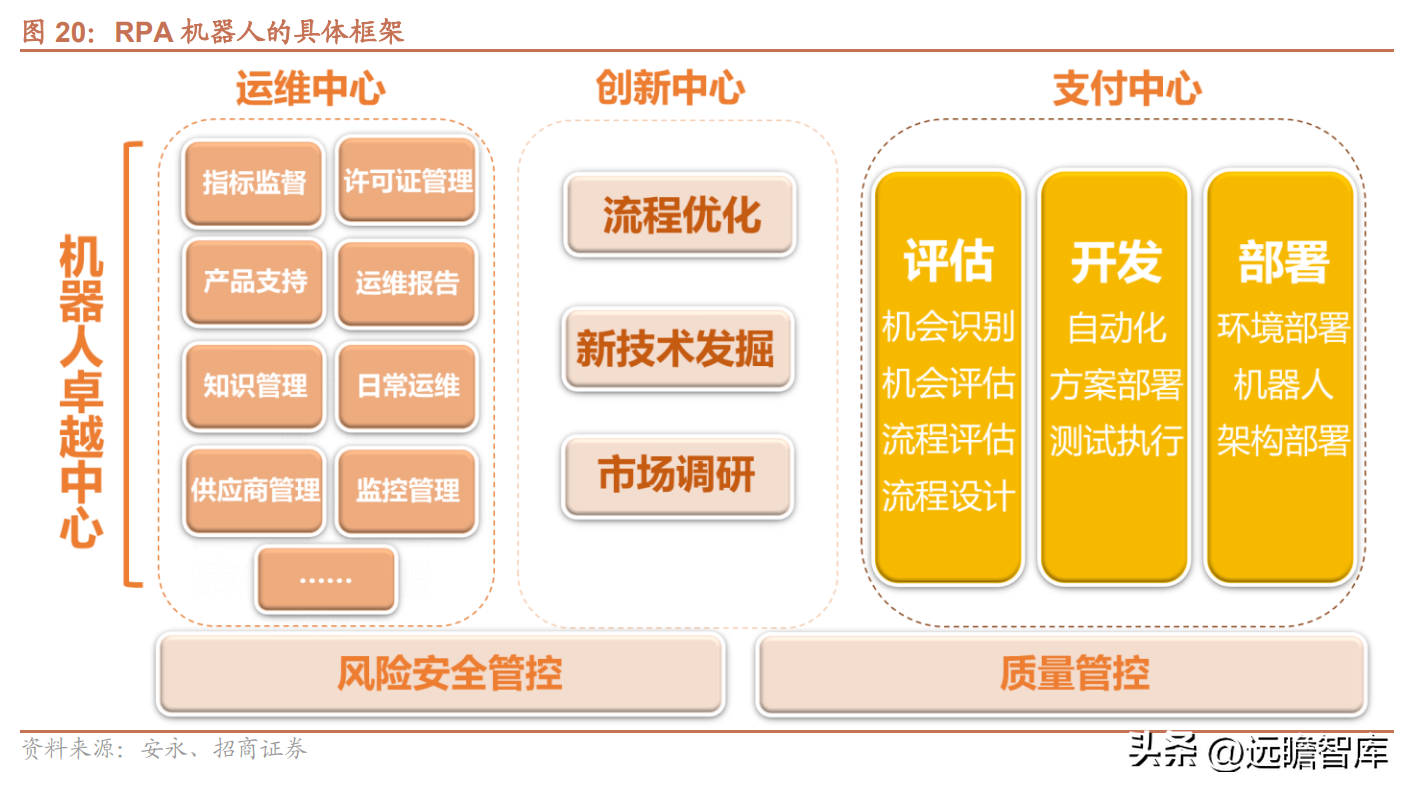

提升供应链和渠道业务管理能力,强大的快速反应能力,提升企业竞争力。公司不断努力优化上下游管理。通过集成平台,实现流程可视化、智能排产、智能下单、智能配送调度、销售预测和库存管理等功能,有整合上游供应链各环节信息。,打通原材料开采、加工、生产、仓储、物流、销售等环节,有提高了公司的经营率;同时,公司致力于打造消费者洞察和深度链接平台,以实现客户需求分析,

实施数据驱动的运营管理,布局产品数字化。

公司搭建内部数字化移动办公平台,整合公司业务中心、数据分析BI、会员、HR等系统,推动办公数字化、高化;RPA机器人的引入有减少了重复性工作所花费的时间,提高了员工的工作率。降低运营成本;借鉴成熟行业商品管理数字化的成功经验,数字化覆盖企业商品,将数据标签嵌入商品决策的各个环节和场景,辅助企业智能决策,提升企业库存管理能力和商品运营水平.

2、电商业务战略清晰,增长天花板高

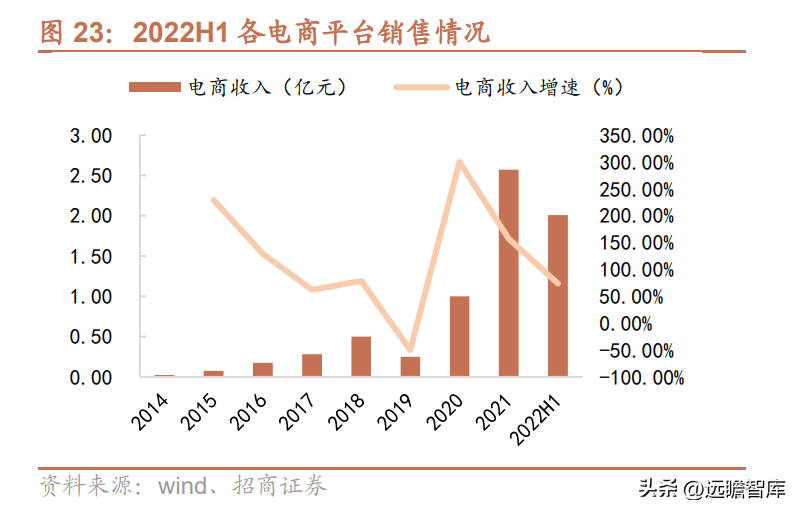

电子商务业务快速发展,适应新的消费格局。针对当前年轻一代的消费习惯,公司适应常态化的疫情防控,积极拓展线上业务渠道,挖掘新的增长点。

公司2014-2021年电子商务收入GAGR高达96.3%。疫情以来,线上业务扩张势头进一步加快。

公司深化与电商平台的合作。电子商务业务的重点每年都不一样。2021年将重点拓展天猫和唯品会。2022年,将在天猫、拼多多渠道发力。其中,天猫将在上半年发售。金额是去年同期的十倍,线上销售额实现爆发式增长。

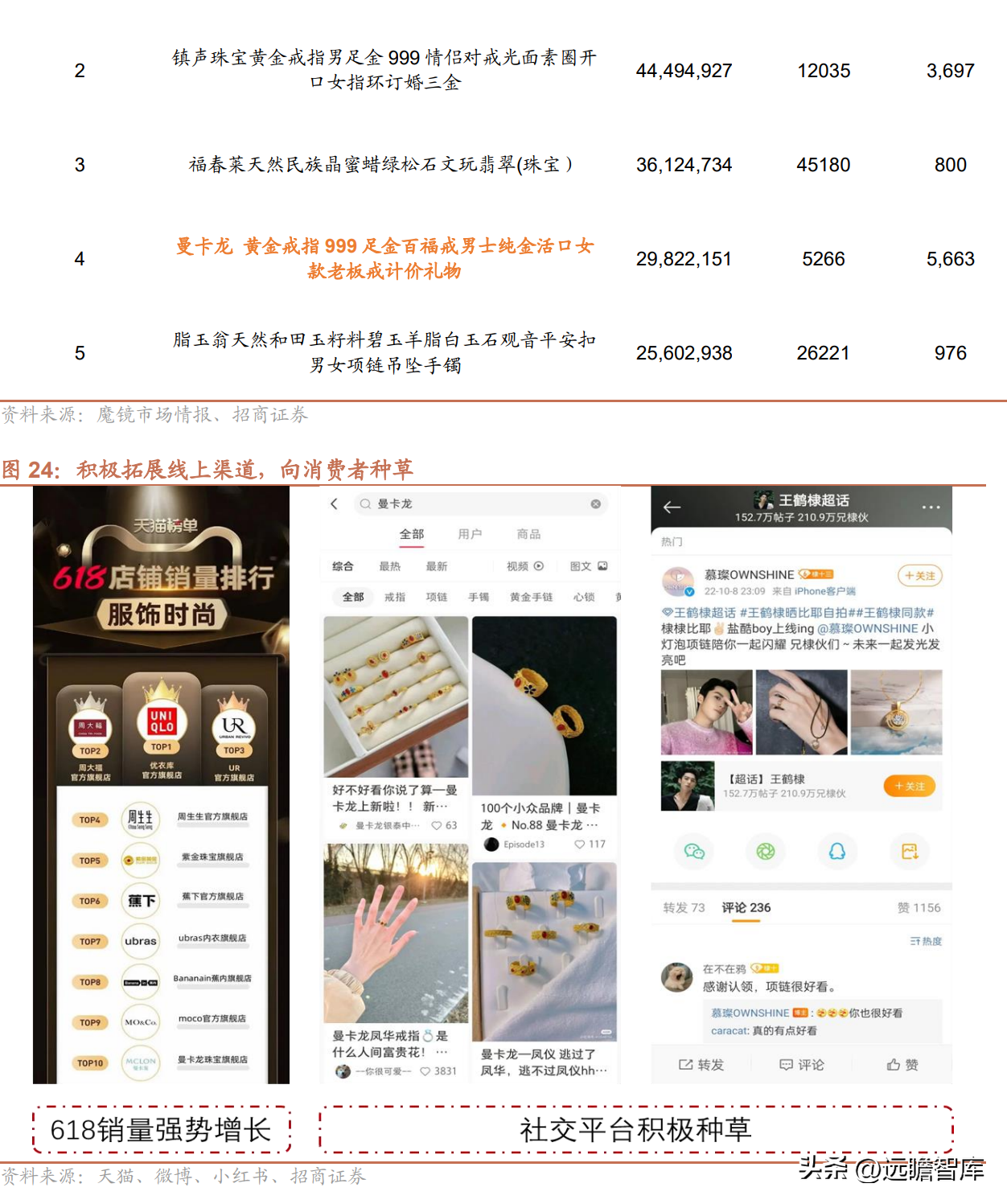

购物节表现不错,把握了社交平台的新趋势。

在2022年的天猫618活动中,曼卡龙取得了骄人的成绩。期内销售额突破1.1亿元,平均销售价格远高于同行业竞争对手。成功进入十大服装时尚品牌,位居天猫黄金首饰前三名,仅次于周生生和周大福,有两款产品在黄金首饰品类中排名前五。热门产品的强大竞争力。

此外,公司积极布局微博、抖音、快手、小红书等社交平台,根据珠宝行业消费者的迭代变化和消费需求进行针对性宣传,为年轻消费者种草。

4、盈利预测及估值

公司是江浙地区珠宝首饰。预计未来几年将稳步拓展区域内外的珠宝店,实现主营业务的持续增长和提升。

培育钻石新品牌有望开启公司第二次增长曲线,借助先发优势进一步提升公司规模和品牌影响力。我们预计公司的自营和加盟店在未来几年将稳步增长。随着@Z店的上线,自营店也将迎来开店加速,同店收入小幅增长。@Z系列门店的产品毛利率水平有望保持较高水平,未来几年公司毛利率将呈上升趋势;公司电子商务业务收入将快速增长,增速将保持较高水平;

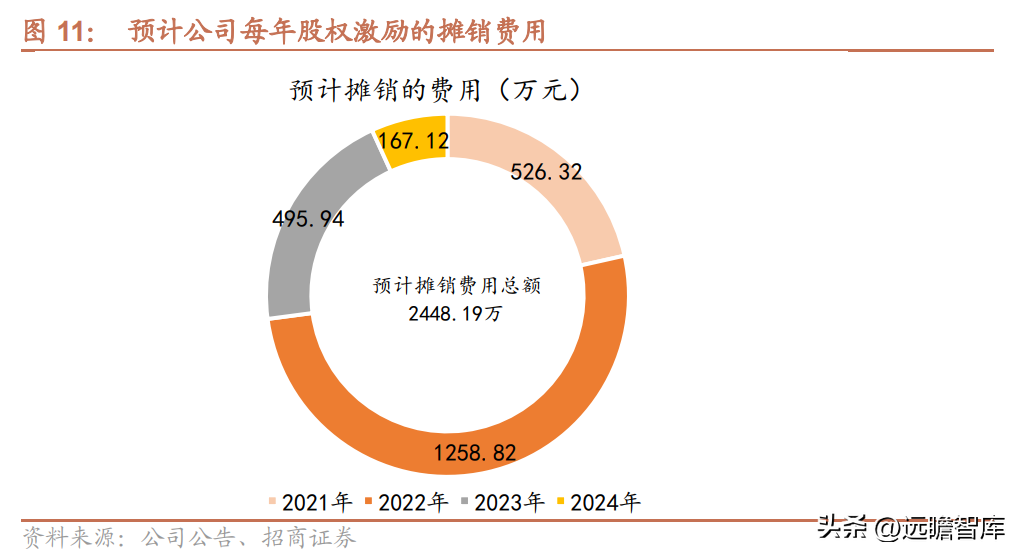

预计未来三年收入将保持20-30%的复合增长率。预计2022-2024年公司营收增速分别为23%、27%、26%;考虑到2021-2024年股权激励费用摊销,摊销成本分别为526.32万、1258.82、495.94和167.12万,预计2022-2024年业绩7600万、9500万、1.26亿,增长率为8 %、25% 和 32%,分别对应 34x、27x 和 21x 的估值。

五、风险提示

我们认为公司未来面临的主要风险因素是金价波动风险、内地珠宝市场需求持续走弱、门店扩张不及预期、业务进展不及预期。培育钻石业务。

金价波动风险:公司目前销售的黄金产品占比较大,金价大幅波动的风险将在一定程度上影响公司的经营。金价的短期快速下跌将刺激消费需求,对冲因金价下跌造成的出货价差。但是,如果金价呈现长期下行趋势,消费者购买黄金产品的意愿可能会下降,这将对公司的收入表现产生负面影响。负面影响。

内地消费市场需求减弱风险:近期受疫情对经济的不利影响,居民消费积极性减弱,珠宝行业尤其是镶嵌品类持续走低。如果未来市场需求继续萎缩,将对公司的收入表现产生不利影响。

门店扩张速度不如预期的风险:公司目前正在江浙内外扩张门店。如果未来开店速度放缓,或在其他市场因品牌知名度低、单店率低等原因,会出现关店等不利现象。,将对公司的收入和业绩产生负面影响。

实验室培育钻石业务进展不及预期的风险:实验室培育钻石在中国仍处于培育期。如果未来消费者需求的增长速度和认知度达不到预期,那么消费者对实验室培育钻石的需求就不会增加那么多,或者公司可能会扩大其实验室培育钻石业务。低于预期,将对公司的收入表现产生不利影响。

——————————————————