2018年,国内车市进入“寒冬”,大部分自主品牌的日子都不尽如人意。除吉利、上汽、广汽传祺、比亚迪等少数车企实现正增长外车的品牌排行榜,大部分自主品牌销量下滑,自主品牌整体市场份额也有所下降显著地。

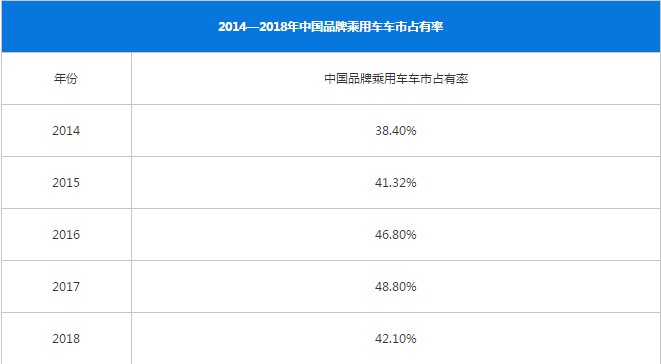

根据中汽协公布的销售数据,2018年中国品牌乘用车累计销量约998万辆,同比下降8%,市场份额为42.1%。与2017年48.8%的市场份额相比,中国品牌乘用车市场份额下降了6.7%。

51家自主品牌车企排名

《发动机学士》统计汇总了2018年中国市场所有自主品牌车企的乘用车销量,并制作了销量排名汇总表。不包括微型车、皮卡、商用车等非乘用车的销售。

按销售等级分为7个等级。各个销售等级之间的销售差距相当。在一档,吉利和上汽通用五菱以超过130万辆。长城、长安、上汽乘用车二档70万-90万,与一档差距巨大;领先三档时,优势大约在20万以上。三档50万左右,四档20万-30万,五档10万-15万,六档5万-10万,七档5万以下。

中国汽车市场的整合大戏已经开始。基本上一、二、三档未来生存概率极高,四档也有一定几率。5/6/7档,大部分都是炮灰。他们能不能活下来,就看神的旨意了。

吉利、上汽通用五菱一档130万+

2018年,吉利汽车推出缤越、滨智、领克02、领克03等多款新车型,台湾销量增长20.3%,超越上汽通用五菱,位居中国自主品牌!2019年吉利还将推出嘉吉、FY11、SX12、领克04、领克05、VF12、GE11等7款新车型,以及多款改款车型,预计销量将继续稳步上升。

然而,上汽通用五菱却面临车型竞争力下降和品牌瓶颈的问题。比如宝骏730从2017年的27万辆下降到2018年的11万辆,仅这辆车就下降了16万辆。上汽通用五菱2018年销量135.56万辆,降幅超20万辆,位居第二。上汽通用五菱也意识到了品牌形象低的问题,刚刚更换了宝骏的新标识,意在提升品牌品质和形象。2019年还推出了多款新平台车型,销量有望回升。

长城、长安、上汽乘用车二档 70万-90万

长城销量91.5万辆(不含皮卡),长安约86万辆,上汽乘用车约73万辆。长城汽车2018年上半年销量持续下滑,因此下半年公司决定启动大规模正式降价。再加上新车F5/F7的助力,销量得以快速回升。长安汽车销量持续疲软,主要是产品实力问题,短期内没有大幅反弹的迹象。另一方面,上汽蓄势待发,连续三年保持高增长,从2015年的17万辆增长到2018年的70万辆以上。预计2019年上汽乘用车荣威名爵双品牌发展将继续保持增长态势,可能威胁长安的销售地位。

奇瑞、传祺、比亚迪三档50万

三线车企是老奇瑞和比亚迪,加上中代广汽传祺。奇瑞和比亚迪老牌独立,50万辆的销量多年来一直徘徊不前。奇瑞方面,新推出的捷途动力强劲,有望提升销量。比亚迪依靠新能源汽车销量的暴涨来恢复销量。至于传祺,曾与上汽乘用车相提并论。然而,2018年,广汽传祺的增长势头戛然而止,停在50万辆的区间,与上汽乘用车的差距拉大至20万辆。

北汽、众泰、江淮、风光四档 200,000-300,000

北汽传统燃油车和北汽新能源的销量占销量的半壁江山,均超过14万辆。其中,传统燃油车板块北汽减少7.7万辆,北汽新能源增加6.6万辆,综合减少1.1万辆。众泰汽车2018年销量为25.5万辆,同比下降19.3%。发展初期,众泰汽车凭借山寨迅速推出大量新车,得以快速提升体量,并实现了曲线借壳上市。目前,众泰已经到了提升品质和品牌形象的阶段;逐步推出原创设计的新车,并与福特汽车成立合资公司,提升车型质量控制和品牌形象,并且未来还有更多的想象空间。近年来,江淮汽车下滑,轿车板块基本退出市场;未来,江淮汽车将主要依靠新能源和江淮大众来生存。东风风光本身基础薄弱,曾靠风靡的风光580迅速逼近30万年销量;不过,随着SUV热度的消退,风光580的热度已经不再火爆,销量也恢复了原状。000年的销售额;不过,随着SUV热度的消退,风光580的热度已经不再火爆,销量也恢复了原状。000年的销售额;不过,随着SUV热度的消退,风光580的热度已经不再火爆,销量也恢复了原状。

五六七档对造车新势力无话可说。

2018年可以算是造车新势力的交付元年。蔚来、小鹏、合众、云都、领途都有发货数据。2019年车的品牌排行榜,预计会有更多的新车制造商。

销售增速仅为9正增长

销量增长方面,除7家新车厂商外,44家车企中只有9家实现正增长。其中,上汽、吉利汽车、比亚迪汽车销量增速较高。

在销量下滑的车企中,东南、力帆、风行、海马、知豆的跌幅较大。

综合来看,大致是车企销量越小,跌幅越大。可见中小车企的抗风险能力远不及一二线车企。

2019年部分车企可能出局

部分车企销量已经跌破5万辆,跌幅已经回落,以后也没办法跌了。如果不能力挽狂澜,一些品牌可能会被淘汰。比较危险的品牌有:东风玉龙、力帆、看迪、知豆、潍柴、比速、野马、宝沃等。