前沿拓展:青海高压变频器品牌排行榜

(报告出品方/分析师:华西证券 孙远峰 刘奕司)

1.电极箔龙头企业,业绩增长趋势明确1.1.公司深耕电极箔行业数年,巩固龙头地位

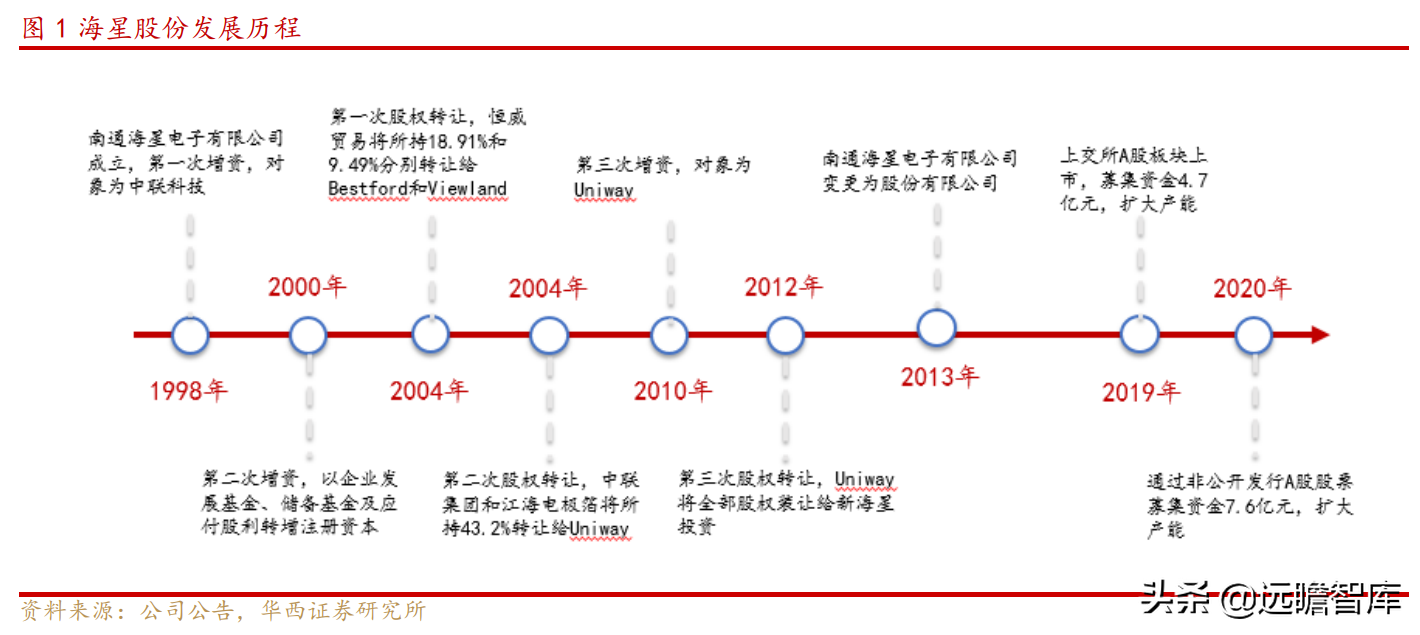

公司前身南通海星电子有限公司成立于1998年,2013年完成股份制改造并更名为“南通海星电子股份有限公司”,2019年于上交所 A 股板块上市。

公司自成立以来不断完善电极箔核心技术,有满足下游铝电解电容器产品需求。

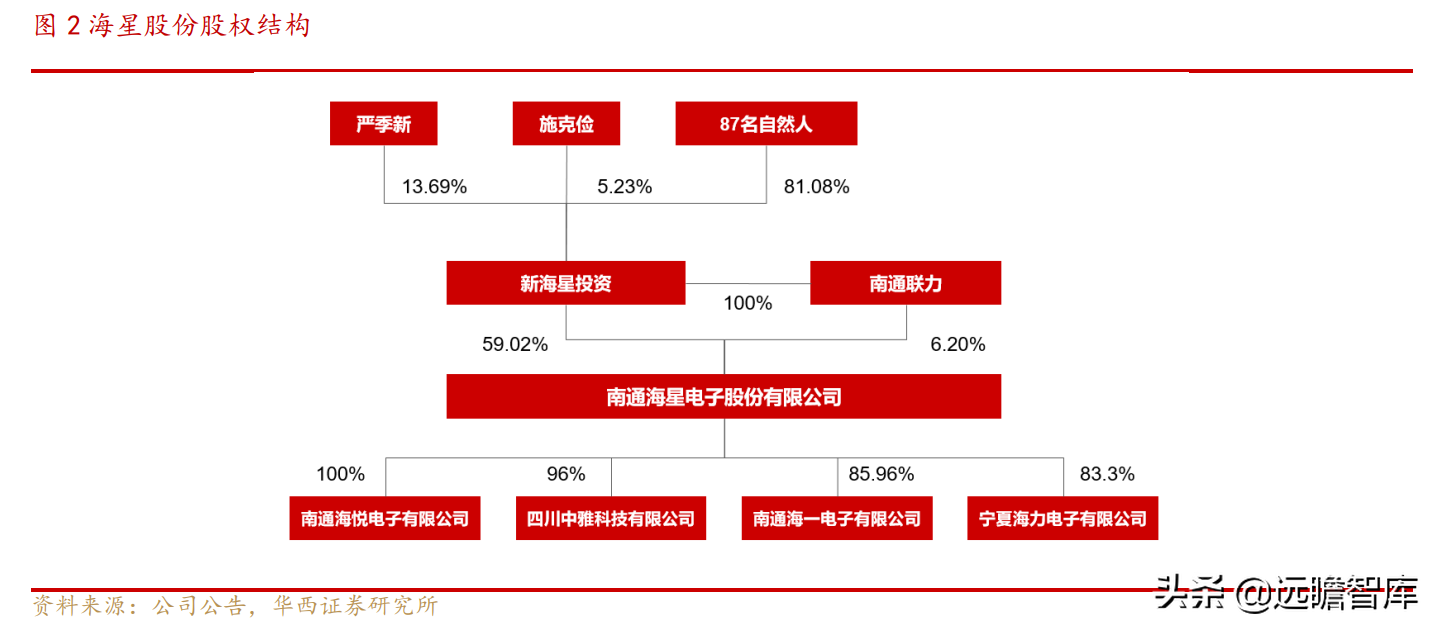

公司的实际控制人为严季新和施克俭。

新海星投资公司持有本公司 59.02%的股份,为公司控股股东。

严季新持有新海星投资公司 13.69%的股份,施克俭持有新海星投资公司 5.23%的股份,二人合计持有新海星投资公司 18.92%的股份。

公司目前拥有 4 家子公司,包括南通海悦电子有限公司、四川中雅科技有限公司、南通海一 电子有限公司、宁夏海力电子有限公司和联力企业有限公司。

公司是国内电极箔龙头企业,主营业务覆盖铝电解电容器用电极箔的研发、生产、销售的一体化供应体系。

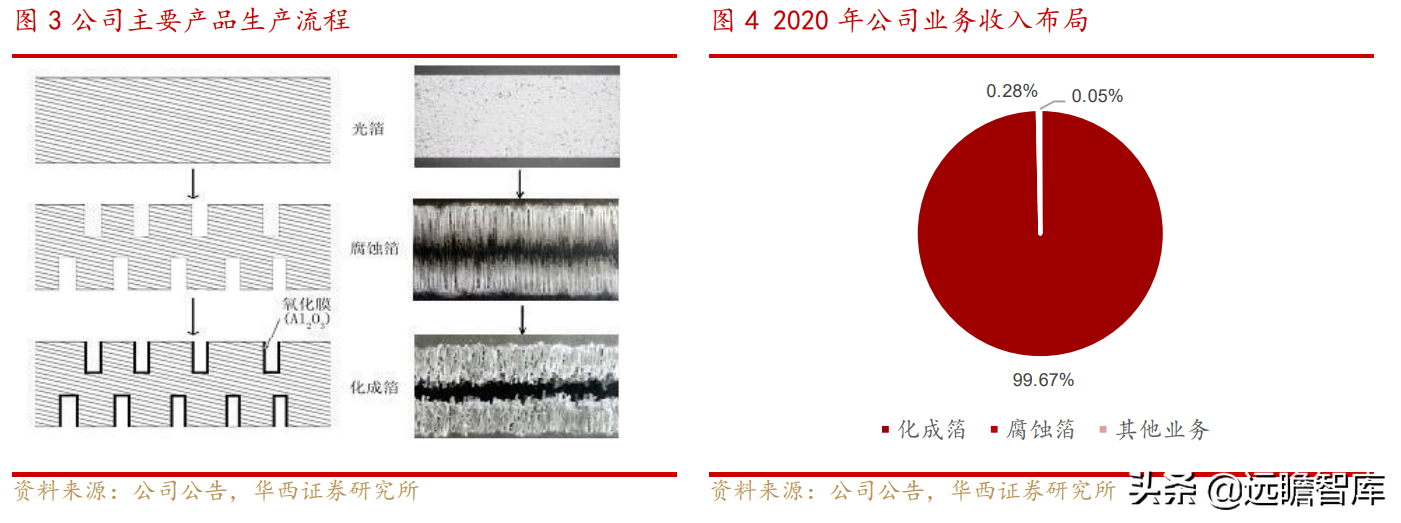

公司主要产品为化成箔,其收入占公司营业收入总额的比重超过 99%,其中包含中高压化成箔和低压化成箔,腐蚀箔等其他业务占不到 1%。

产品广泛应用于节能照明、消费电子、汽车工业、通讯电子、工业机电、航空航天、新能源汽车、新能源发电、5G 大数据等各领域所用的铝电解电容器之中。

1.2.业绩稳步增长,盈利能力有望继续提升

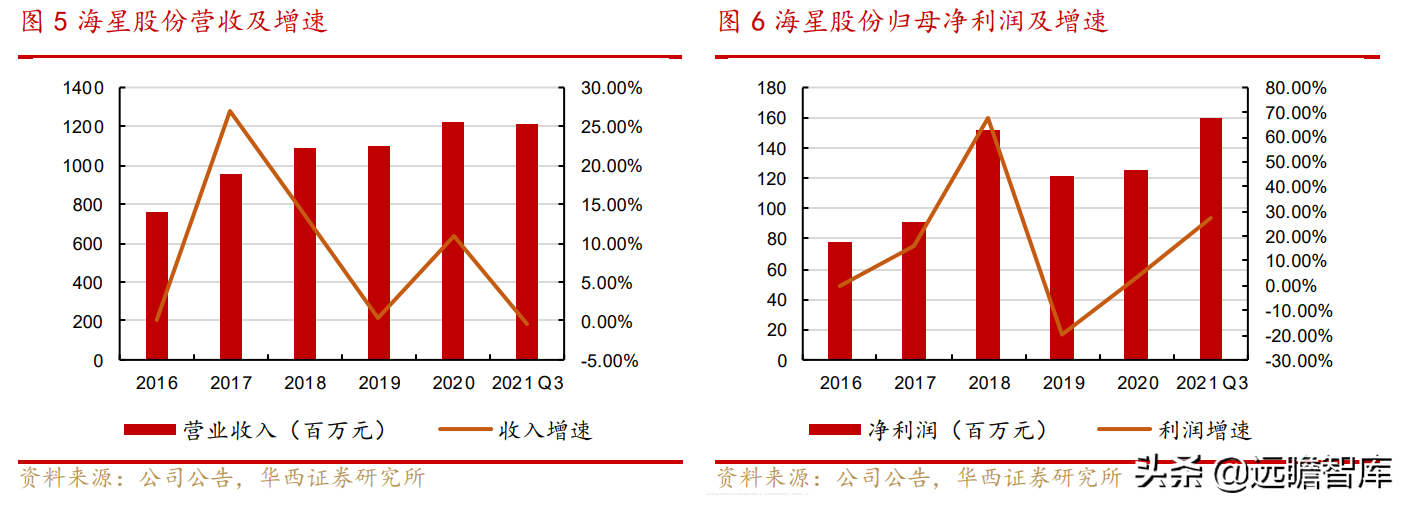

公司 16 年营业收入为 7.56 亿元,20 年营业收入 12.19 亿元,年复合增长率约为 12.69%。21Q3 营收为 12.14 亿元,接近 20 年全年的收入,预计 21 全年营收将达约 16 亿元。18-19 年,公司营收增长较缓,仅为 0.48%。

根据公司公告,主要原因为在中美贸易摩擦影响下,及中国经济下行压力增大,内外市场需求低迷,终端客户对中国生产铝电解电容器的采购减少,公司所处电极箔行业的市场竞争日趋激烈。

21 年,由于新能源和光伏等下游行业的高景气度以及国内厂商铝解电容市场份额整体提高, 21Q3 营收达到 12.14 亿元,同比增长 39.16%。

16 年公司归母净利润为 0.53 亿元,20 年归母净利润为 1.26 亿元,平均年复合增长率约为 24.17%,21Q3 归母净利润达到 1.59 亿元,创历史新高,预计 21 年全年净利润将达 2.18-2.22 亿元。

18-19 年归母净利润增长率约为-19.43%。根据公司公告显示,18-19 年市场需求低迷,产品单价降低,并且营收增长乏力,致使净利润下降。受益于光伏和新能源产业发展,公司 21 年 Q3 归母净利润达到 1.59 亿元,同比提升 74.94%。

公司化成箔业务主要分为低压化成箔和中高压化成箔。根据公司公告,2016-18 年中高压化成箔收入普遍占到公司收入的 75%左右,而低压化成箔收入的占到 25% 左右。

自 16 年环保政策推出,众多中小企业无法承受环保处置成本而被淘汰掉,行业供给受限,导致 16-18 年电极箔持续涨价。

18-20 年随着行业铝电解电容行业景气度回落,以及电极箔行业产能扩充,导致电极箔价格持续走低。

后续受益于光伏和新能源市场拉动铝电解电容需求,以及双碳和环保带来的扩产受限,电极箔行业开始回暖,特别是 21H2,产品持续涨价。

海星股份 21 年单季度毛利持续环比提升,21 年单三季度毛利率超过 30%,创历史新高。

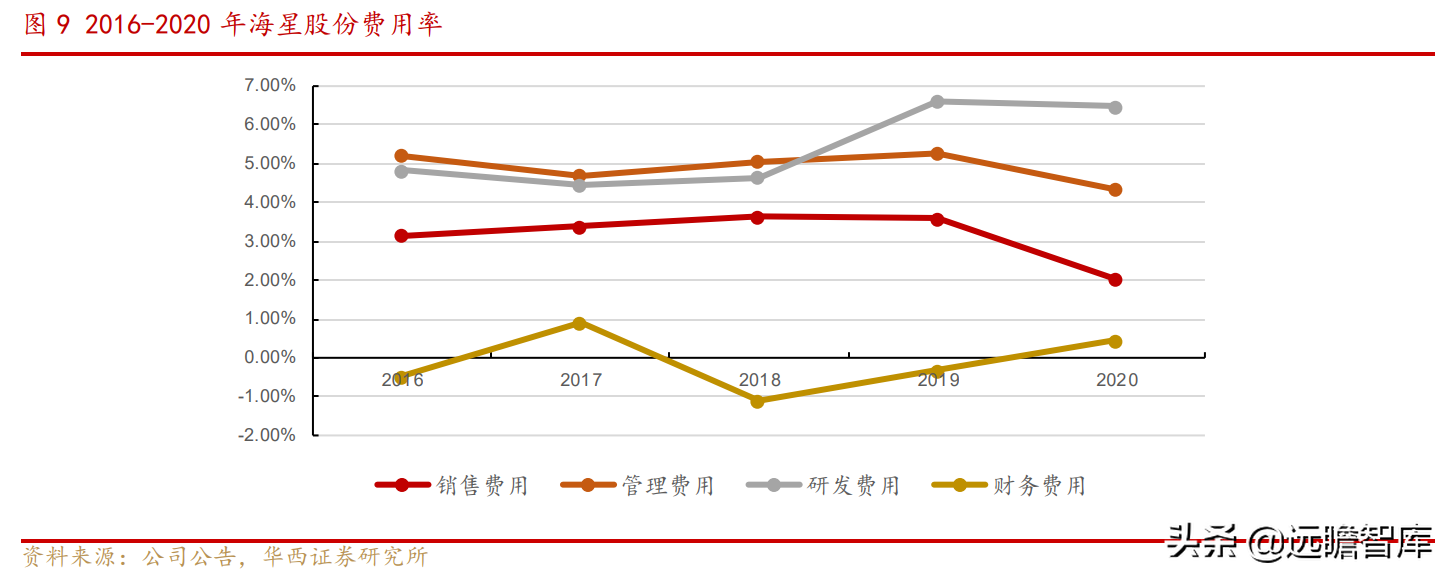

公司费用率 18-19 年销售、管理和研发费用增长较为。

一方面因为公司加大研发力度,同时 18-19 年营业收入增长较缓,公司在年度内扩大了产能和销售两方面的规模使得费用率增高。

20 年公司销售费用率下滑,主要因为会计准则更改,将交通运输费移至生产成本,同时由于疫情影响限制了一定的出差。

总体看公司费用率控制较为平稳。

募投项目助力公司产能扩张,盈利能力持续增强。

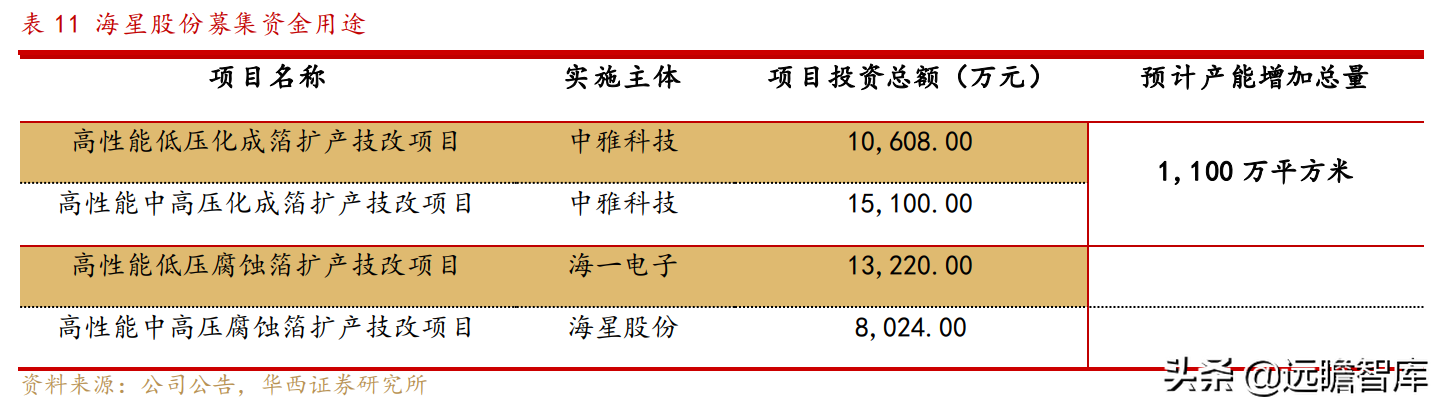

2019年,公司通过 IPO 募集资金净额为 46,952.00 万元,预计新增化成箔产能 1,100 万平方米。

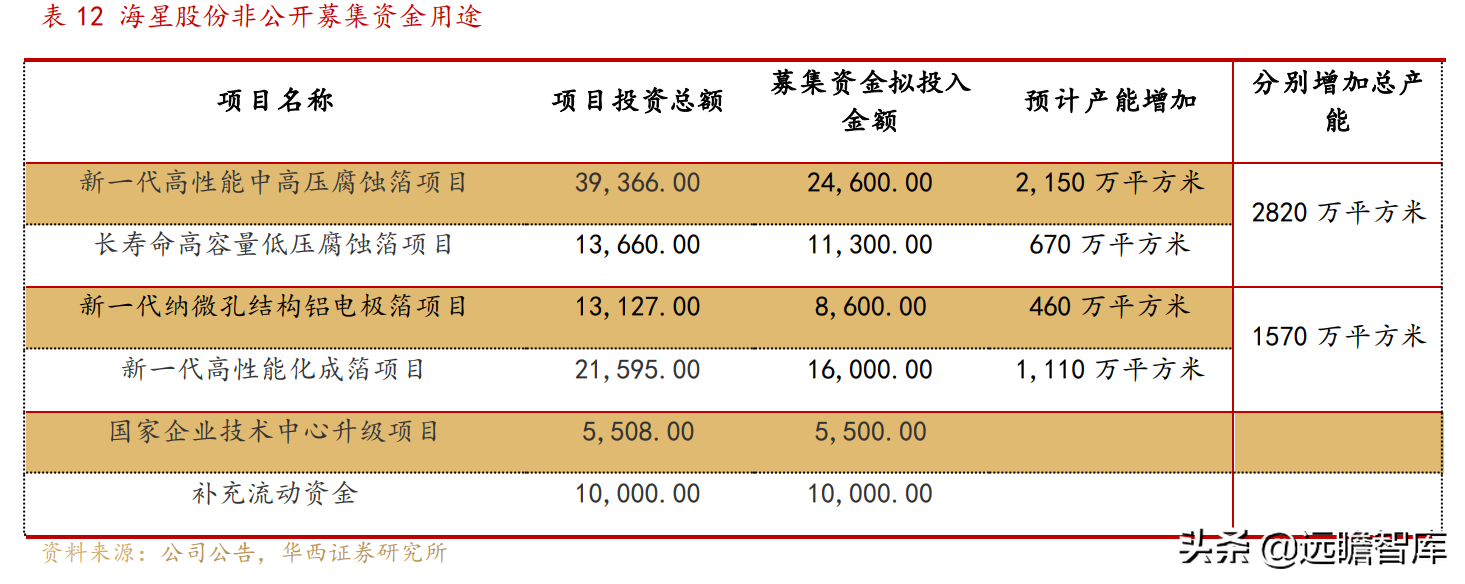

2021年,公司通过非公开发行 A 股股票募集资金总额人民币 67962 万元(扣除部分保荐费及承销费后),预计增加化成箔产能 1,570 万平方米。

资金投资项目着力于解决国产铝电极箔长期存在的容量低、漏电流大、温频特性差、使用寿命短等共性问题,改变目前高端电极箔领域对外技术依存度高的现状。

本次募集资金投资项目可有实现电子信息产业关键基础材料自主保障,推动公司产品结构向高端化的倾斜。

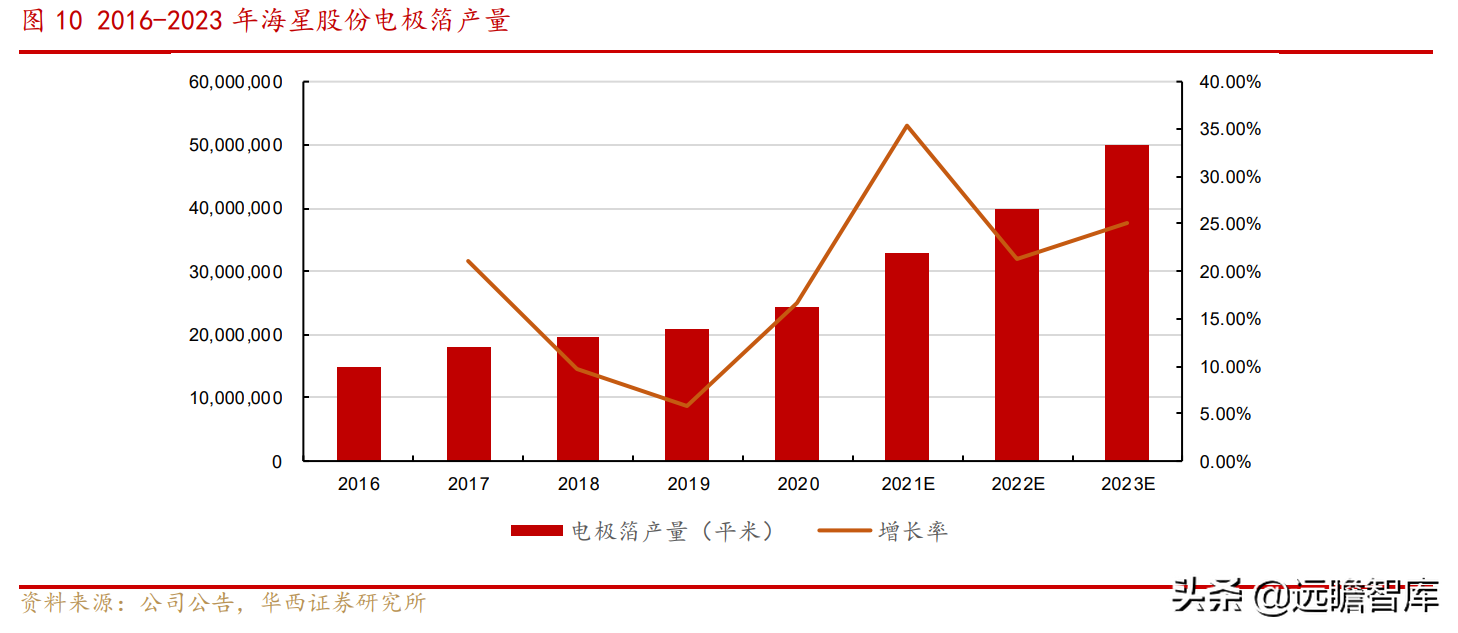

伴随公司募投项目顺利推进,2020 年化成箔产销量已超过 2,400 万平方米,同比增长 16.76%,预计 23 年产能相较 20 年有望翻倍。

2018-2019 年增速较缓,主要是因为公司筹备上市,减少了产能投入。

20 年公司化成箔产量已超过 2400 万平方米。未来,公司预计将在 2023 年达到 5000 万平方米的产能。

2.能源结构切换,带动电极箔行业快速爆发

2.能源结构切换,带动电极箔行业快速爆发 2.1.光伏、新能源汽车快速发展,上游产业链迎来机会

光伏和新能源汽车领域快速发展,铝电解电容核心原材料电极箔将迎来发展机会。

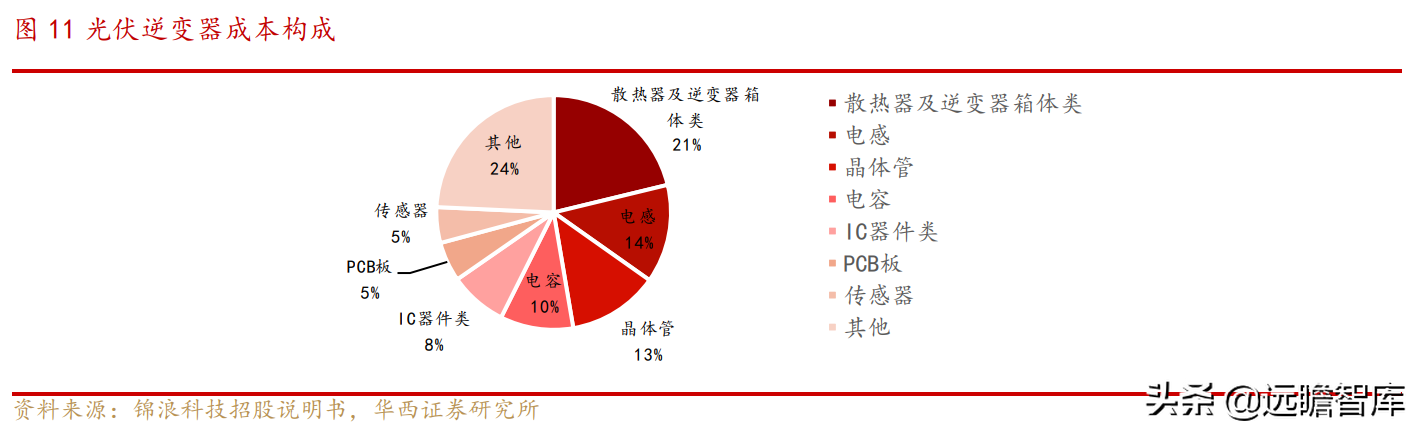

在光伏和新能源汽车等领域,电源产生的电不能直接使用,需要通过逆变器和 DC-DC 等电源管理电路进行整理和变换才能得以并网或使用,其中电容器占逆变器成本的 10%左右,是 DC/DC 和 AC/DC 的核心元器件。

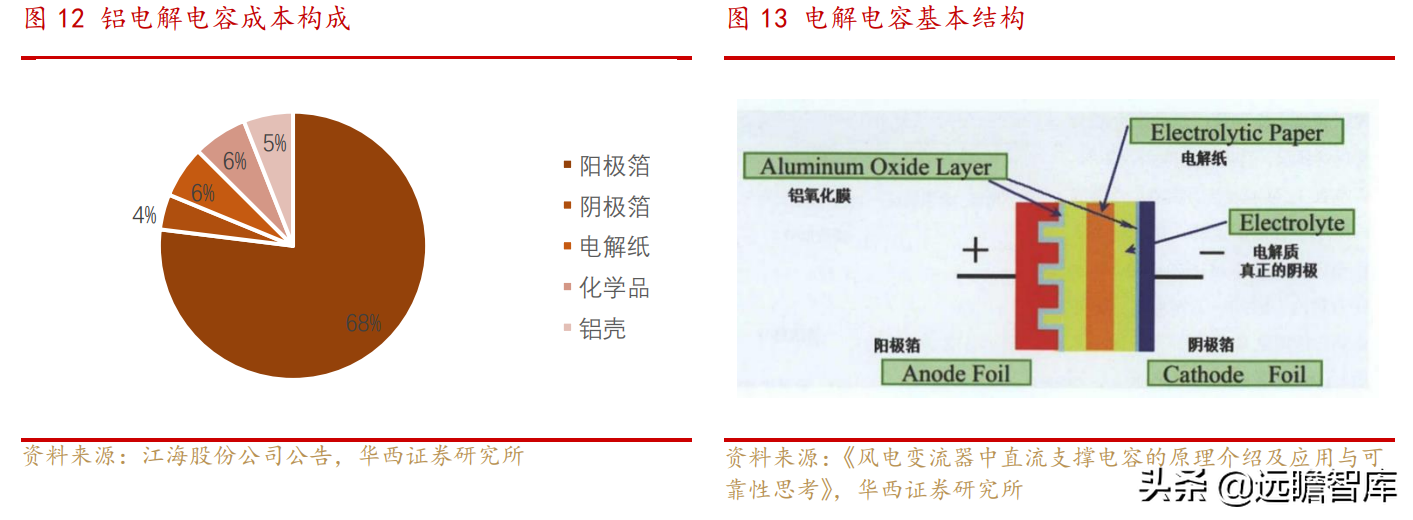

铝电解电容器的主要成本为电极箔,占 30%-60%左右(随电容器规格不同而有差异)。

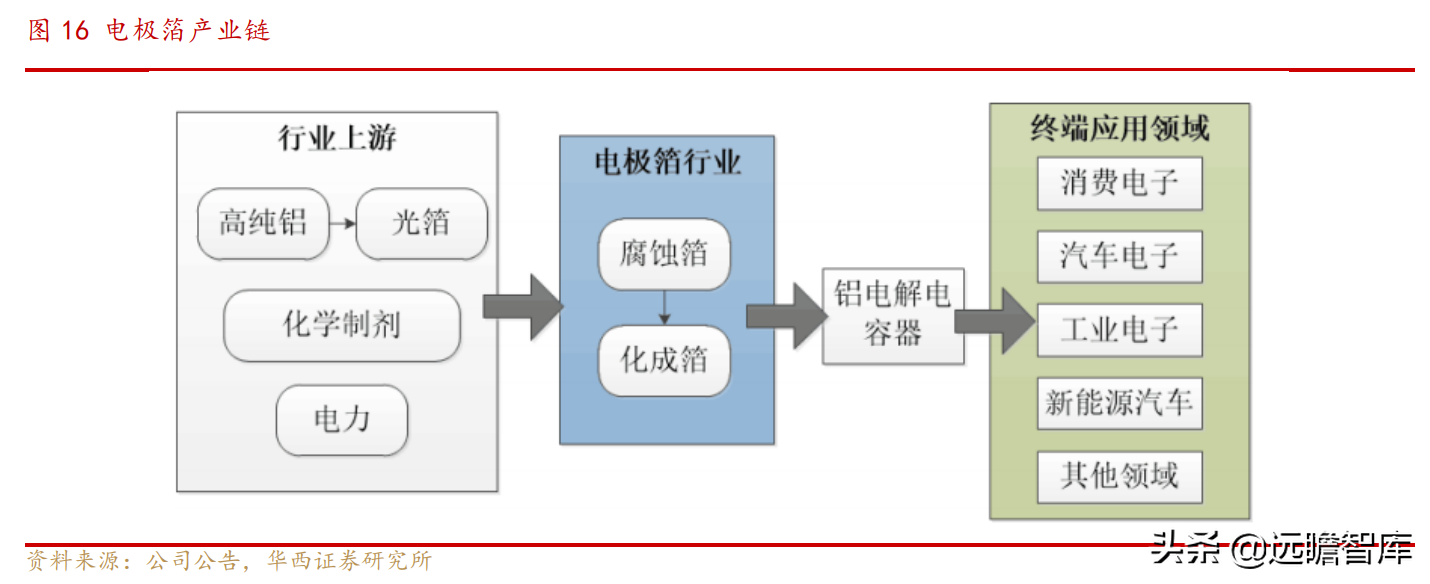

电极箔以电子光箔经过腐蚀、化成等一系列工序加工而成,其生产过程技术难度大,生产要求高,其性能在很大程度上决定着铝电解电容器的容量、漏电流、损耗、寿命、可靠性、体积大小等多项关键技术指标,是铝电解电容器产业链中具有较高价值的部分。

政策助力,光伏和新能源汽车行业未来规模将快速扩大。

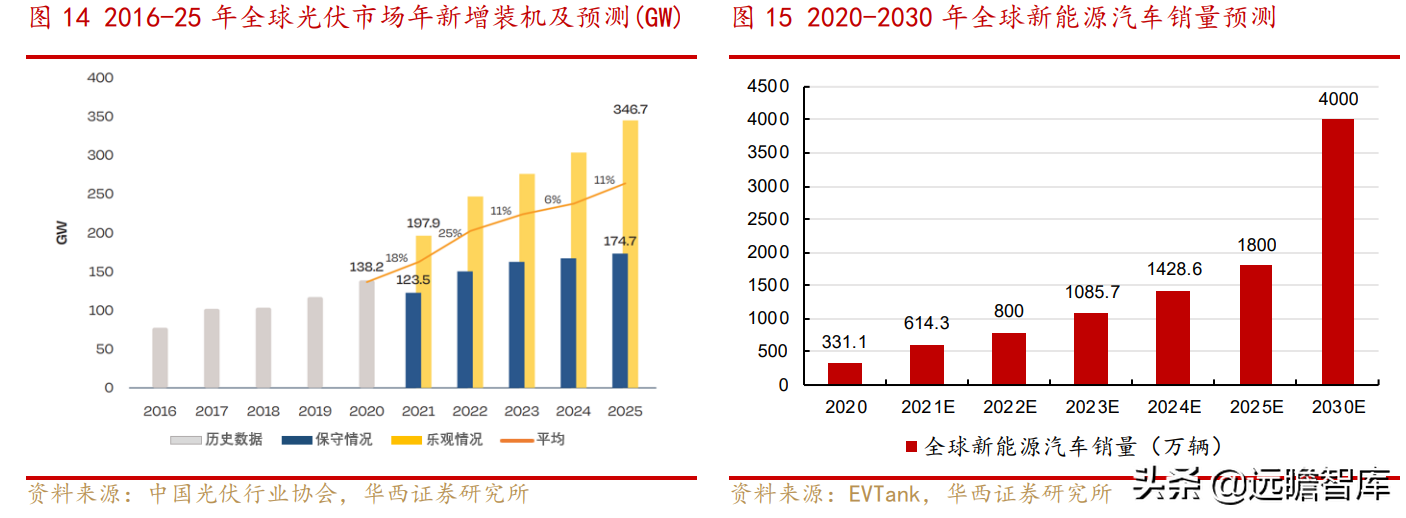

根据国际可再生能源署预测,到 2050 年,光伏渗透率将达到 25%,相当于目前的 10 倍。据 SolarPower Europe 预测,25 年光伏市场新增装机可达 346.7GW。

根据 EVTank 预计,2030 年新能源汽车市场销量将达到 4000 万辆,渗透率将达到 50%左右,届时 90%以上的新能源汽车将是纯电动汽车,而中国将是大的新能源汽车市场。

光伏和新能源汽车行业发展将推动铝电解电容需求快速提升,作为铝电解电容核心上游原材料,电极箔在未来将会大幅受益。

2.2.电极箔:铝电解电容的核心元件,受益下游市场空间扩大

电极箔是铝电解电容器的核心原材料,有铝电解电容器 CPU 之称,通常占到铝电解电容器总成本的 30%至 60%(随电容器规格不同而有差异)。

电极箔作为生产铝电解电容器的核心材料,其质量影响着铝电解电容器的容量、漏电流、损耗、可靠性、体积大小等关键技术指标。

电极箔以光箔为主要原材料,经腐蚀、化成等一系列工序而成,其生产过程融合了机械、电子、化学、金属材料等多种学科和技术,对生产技术要求较高。

电极箔的下游应用主要为铝电解电容的阳极箔和阴极箔,并终随铝电解电容应用于电子整 机,如家电、消费电子、光伏逆变器、汽车电子等。

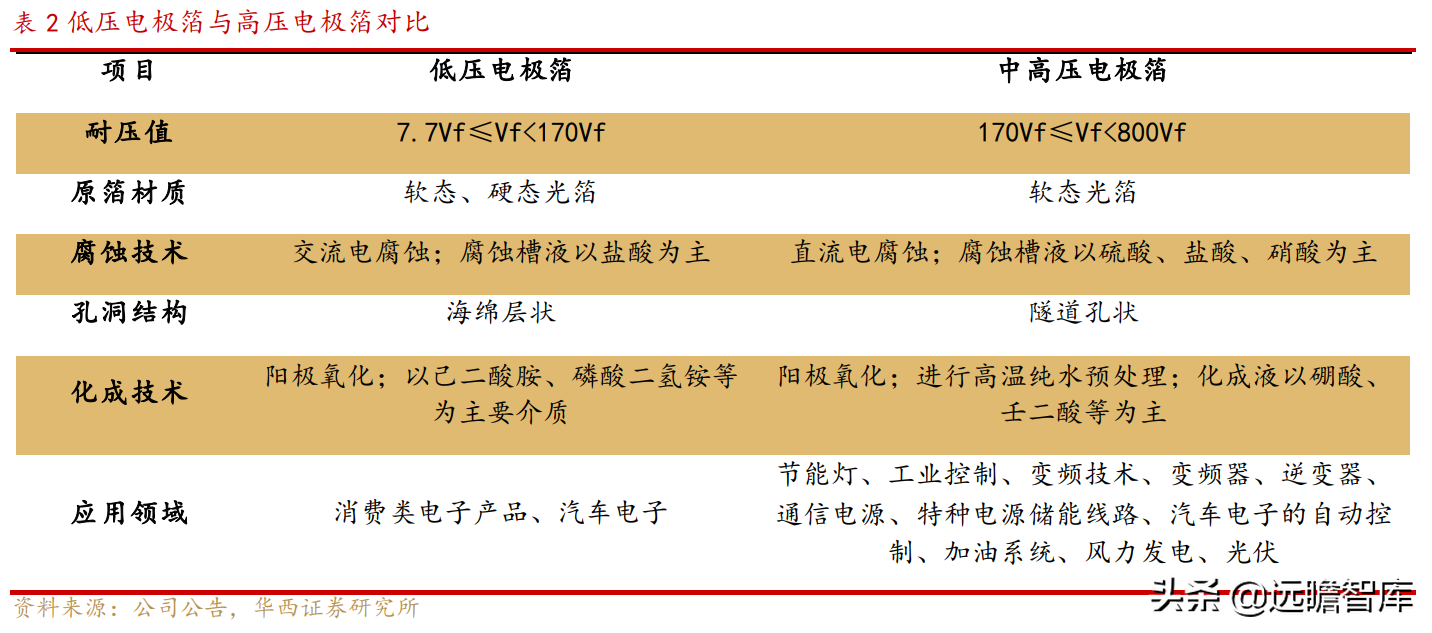

电极箔分为阳极箔和阴极箔两种,阳极箔又按照电压的不同,分为低压阳极箔、中压阳极箔和高压阳极箔。

阳极箔在铝电解电容器中起阳极作用,使用厚度一般为 100μm 左右的电子光箔进行腐蚀,通过电化学腐蚀扩大其表面积,完成腐蚀阶段后的半成品称为腐蚀箔,在进行化成工序后,形成阳极箔。与阴极箔相比,阳极箔对光箔的纯度要求更高、工艺更复杂、附加值更高。

高压阳极箔可以分成两类,一类是优质高压箔;

一类是普通高压箔。高压优质电极箔在性能上主要体现为高比容,在制造方面要求“二高一薄”,即高纯、高立方织构和薄的表面氧化膜。这类产品质量上乘,但成本高,铝纯度>99.99%,立方织构 96%,真空热处理在 10-3pa~10-5Pa 条件下进行。

普通高压阳极箔是一种经济实用的高压阳极箔,铝纯度>99.98%,立方织构>92%,真空热处理在 10-1pa~10- 2pa 条件下进行。

腐蚀过程是以高纯度光箔为原材料,通过电化学方法对其进行扩面腐蚀所得,其表面形成直径仅为为微米级的孔洞,从而增加光箔的表面积,以提高其比容。

对于中高压电极箔,腐蚀后形成隧道孔,对于低压电极箔,腐蚀后形成海绵孔,其中涉及的腐蚀技术差别很大。

腐蚀工序的技术水平决定了比容高低,比容越高,铝电解电容器储存电荷能力越强,制作电容器时需使用的铝箔越少,电容器体积也就越小。

对腐蚀箔施以化成工序处理,根据对阳极箔耐压值要求的不同,采用不同的阳极氧化电压,在其表面生成氧化薄膜,即为化成箔。

化成技术决定了产品的耐压、比容、漏电流、寿命等大多数性能。低压电极箔主要用在产品耐压较低的铝电解电容器上,该类电容器绝大部分用于消费类电子产品中。

中高压电极箔用于生产对电压要求较高的电容器,用于节能灯、工业控制、变频技术等领域。

超高压(800Vf≤Vf<1100Vf)电极箔用于生产对电压要求超高的电容器,通常应用于变频器、逆变器、通信电源、特种电源储能线路、汽车电子的自动控制、加油系统、风力发电、光伏等领域。

电极箔的市场需求密切依赖于铝电解电容器的市场,未来将大幅受益于光伏、新能源汽车等新兴市场带来的市场空间爆发。

根据伍德麦肯兹的报告,2020 年,光伏逆变器出货量为 185GW。

1GW 光伏逆变器中需要的铝电解电容的价值量约 1050 万元,光伏带动了铝电解电容 19.43 亿元的市场需求。

按照光伏逆变器市场规模 20%增速,预计 2025 年光伏领域铝电解电容市场将达到 45.31 亿元。光伏领域的铝电解电容器推动了高压电极箔市场规模的扩大。

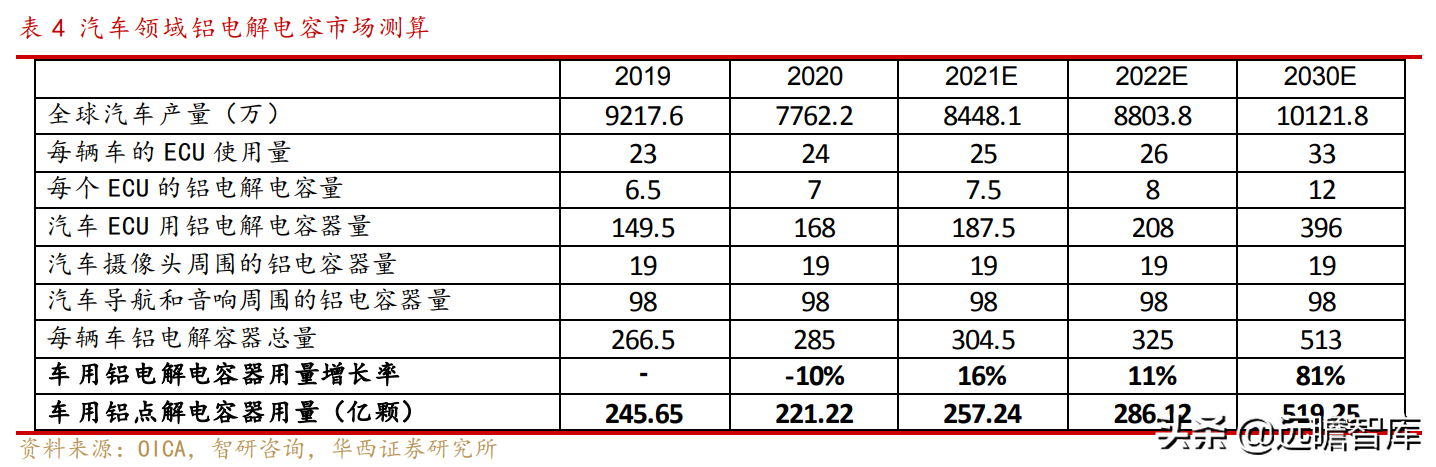

铝电解电容在汽车中使用较为分散,其中包括逆变器的直流母线电容、OBC 中的母线电容、BUCK 部分的输出电容、以及车内零部件的众多应用包括激光雷达、摄像头等。

2020 年,汽车年产量约为 0.77 亿辆,平均每辆汽车上 ECU 用量为 24 个左右,每个 ECU 使用铝解电容用量为 7 个左右。

此外,摄像头使用 19 颗左右铝电解电容器,导航和音响使用 98 颗左右铝电解电容。

总体而言,目前每辆车上铝电容总量达到 285 颗左右,整体车用铝电容器总量已达 221 亿颗左右。

预计 2030 年汽车年产量将为 1.01 亿辆车,其中新能源汽车的占比将快速增加。新能源汽车的发展将带动单车 ECU 用量上升,从而推动车用铝电解电容器总量增加至 519 亿颗左右。

2020 年,新能源汽车 331 万辆。

一辆新能源汽车中铝电解电容的价值量约 200 元左右,带动铝电解电容需求量 6.6 亿元。

新能源汽车市场逐步扩大,预计 2025 年,新能源汽车领域铝电解电容市场将达到 45 亿元。

汽车中摄像头、导航、音响以及 OBC 等应用对铝电解电容器的需求将会推动低压和高压电极箔市场规模的快速发展。

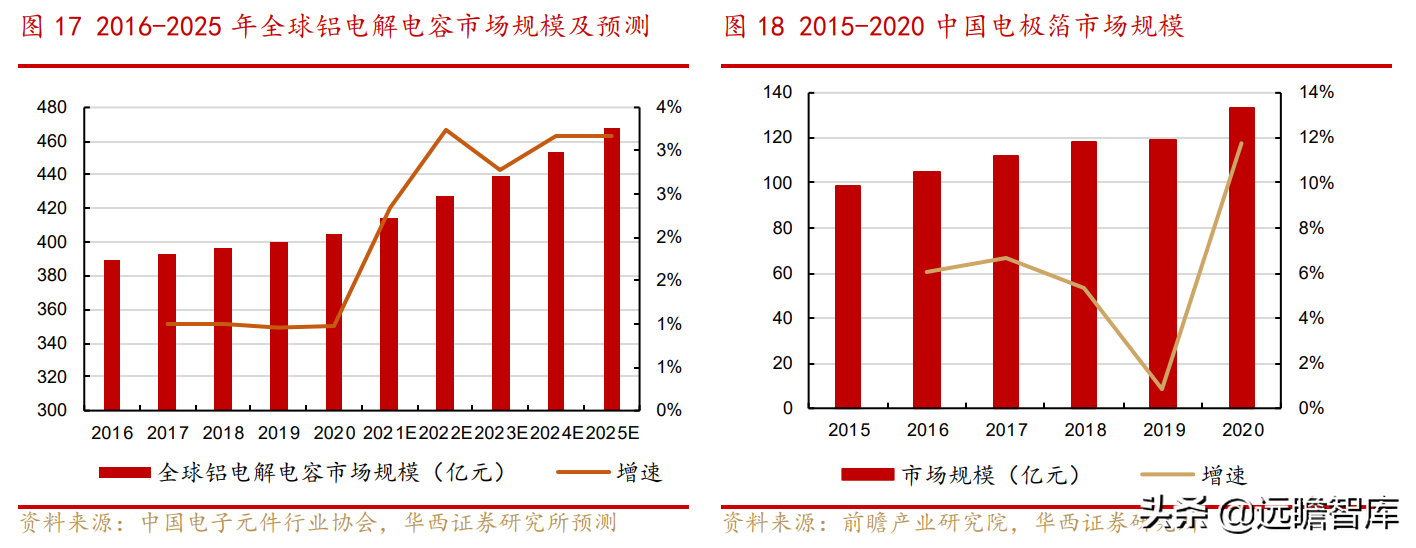

2020 年,铝电解电容市场规模已达 404 亿元。

仅考虑光伏、汽车领域的铝电解电容市场规模增长,保守预计 2025 年铝电解电容市场规模将达到 467.51 亿元,2020-2025 年复合增速达 2.94%,较前几年复合增速提高将近 3 倍。

预计光伏和新能源汽车占铝电解电容总市场份额将从 2020 年的 4.8%、1.64%提升至 2025 年的 9.76%、9.69%。光伏和新能源汽车等领域也将成为电极箔市场规模扩大的主要增长动力。

2015-2020 年中国电极箔市场规模从 99 亿元增长至 133 亿元,复合增速达 6.08%,其中 2020 年增速达 11.76%。一方面来自于铝电解电容市场规模增长的驱动。

另一方面,电极箔市场规模逐渐向中国倾斜,导致了中国电极箔市场规模显著高于同期铝电解电容市场规模的增速。

目前,伴随日本电力成本增大、技术优势缩小、以及下游产业向中国大陆转移,电极箔的生产向中国转移。

日本曾占据电极箔的主要市场,其竞争优势在中高端产品更为显著,并形成日本 JCC、日本 NCC 等行业巨头占据大多数市场份额的竞争格局。

近些年,中国对电极箔的需求逐步增长,加之大量日本电极箔、铝电解电容器厂房与产线在 2011 年大地震中遭到破坏,国内电极箔的产销量快速提升。

另一方面,新能源用电极箔需求旺盛并且不断增长,部分日本高端电极箔与铝电解电容器企业将业务调整至薄膜电容相关产品,释放了铝电解电容器市场,带来国内铝电解电容器市场规模提升,国内电极箔市场也随之提升。

近些年,中国已经成为化成箔生产基地,市场规模占市场规模的 70% 左右。

当前,铝电解电容器制造技术仍在不断发展,与国外相比,我国企业生产的铝电解电容器用电极箔仍存在性能参数一致性差、稳定性差等问题,制约了我国铝电解电容器技术水平和产品档次的提高,国内电极箔以中档产品为主,专有技术和高品质特色产品较少。

现阶段,我国电极箔行业体现出行业集中度偏低的特点。

经过数十年的发展,我国目前已拥有包括外资企业在内的数十家化成箔骨干生产企业。

由于化成工序需要消耗大量的电能,因此近年来,四川、青海、新疆、内蒙等中西部省份以其丰富的电力资源,大量接纳来自沿海一带转移及新增的化成箔工厂,造成我国化成箔行业的产能扩大,竞争日益激烈。

尽管我国化成箔产能已经相对较大,但更多的企业聚集在中低端领域,高端产品仍需要大量进口。相较于低压电极箔,国内中高压电极箔领域发展较快,行业内一些大规模企业,设备和技术均较为先进,生产的中高压电极箔已逐渐逼近国际水平。

2.3.“环保”“节能”限制行业供给,供需关系推动电极箔涨价

电极箔的生产会带来废酸,同时需要消耗大量能源。电极箔生产环节包括腐蚀和化成,腐蚀环节主要使用酸进行电化学方法腐蚀,该环节生成的废酸处理以及废水排放对环境造成污染。同时,厂商在电极箔化成环节耗电量较大。

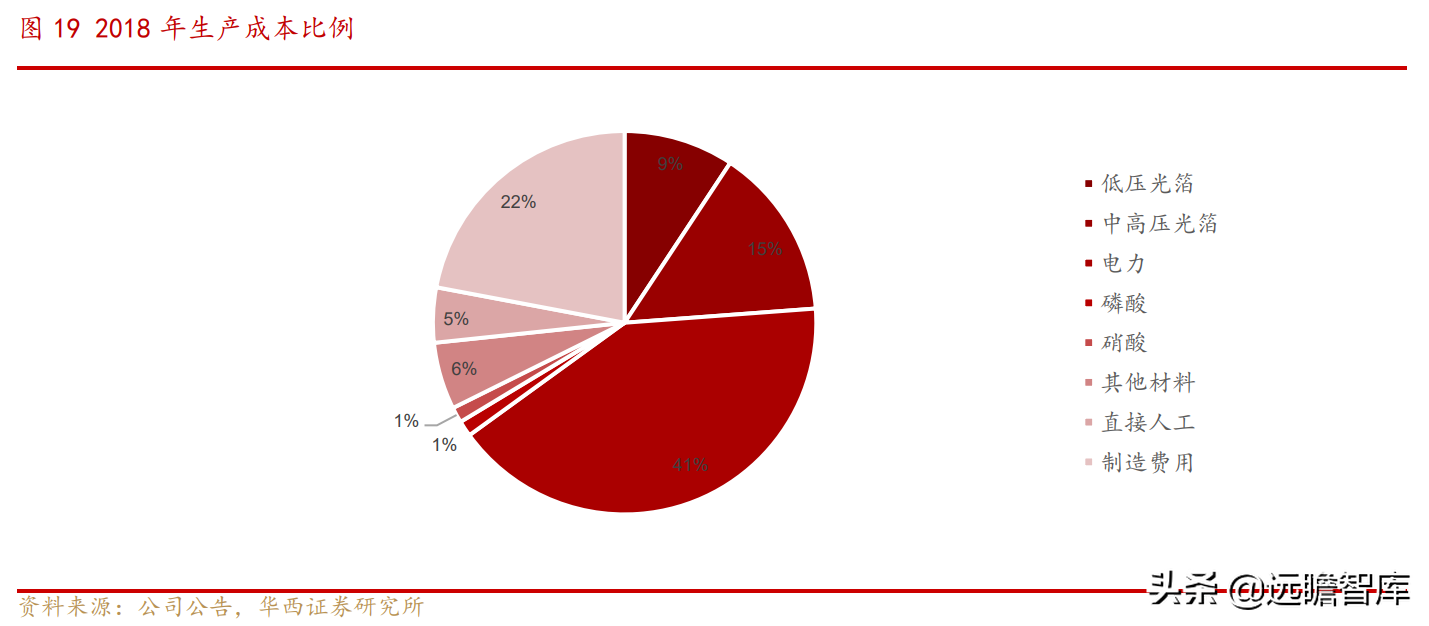

根据公司公告,2018 年电极箔的生产成本中,41%为电力成本。

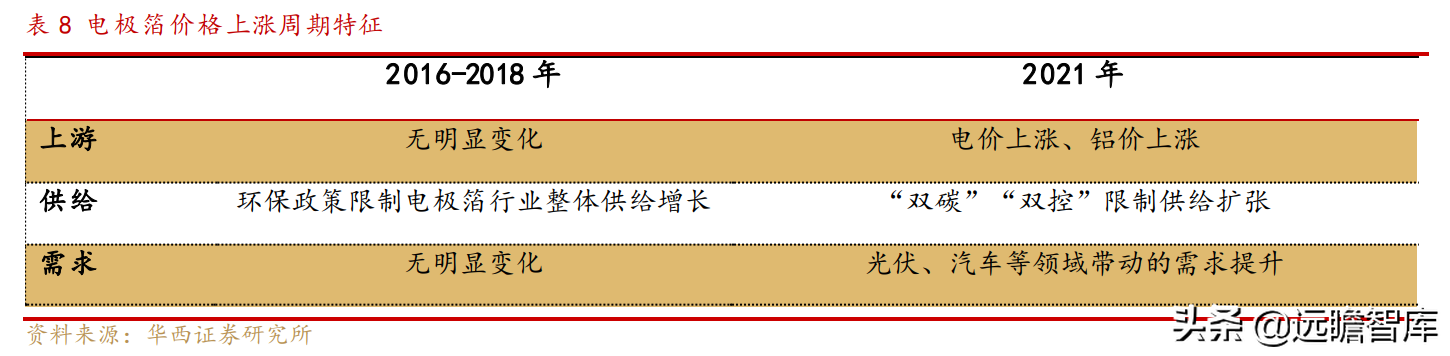

依赖于下游所决定的电极箔的供需关系和上游原材料的价格波动趋势,电极箔的价格形成了 2016 和 2021 年的两个上涨周期。

2016-2018 年的上涨原因系环保政策限制电极箔行业整体供给增长;2020-2021 年,电价上涨、铝价上涨,使电极箔成本上升,同时叠加光伏、汽车等领域带动的需求提升,以及“双碳”“双控”对供给扩张的影响,为电极箔行业迎来了新一轮涨价趋势。

自 2016 年,中央及地方政府多方面的环保政策,限制了电极箔行业供给增长,供需关系失衡推动电极箔 2016-2018 年的涨价趋势。

中央环保局和地方环保局不断发布环保政策,加强环保监管。

2017 年 11 月,南通市环保局发布《关于加强全市废酸规范化处置工作的通知》,规范废酸管理处置工作。

在腐蚀生产过程中会耗用到一定量的酸,因此会有废酸需要处置,随着环保新政的实施,公司着力从能源消耗减量化、废物处置资源化两个角度不断规范公司整体环保运行。

而对于电极箔行业整体,环保政策的实施,使部分小企业由于无法承担环保成本而逐渐退出市场,限制了电极箔行业整体市场供应。

环保政策带来的供应减少,直接导致了行业的供需不匹配,进而推动电极箔行业在 2016-2018 年的连续涨价趋势。

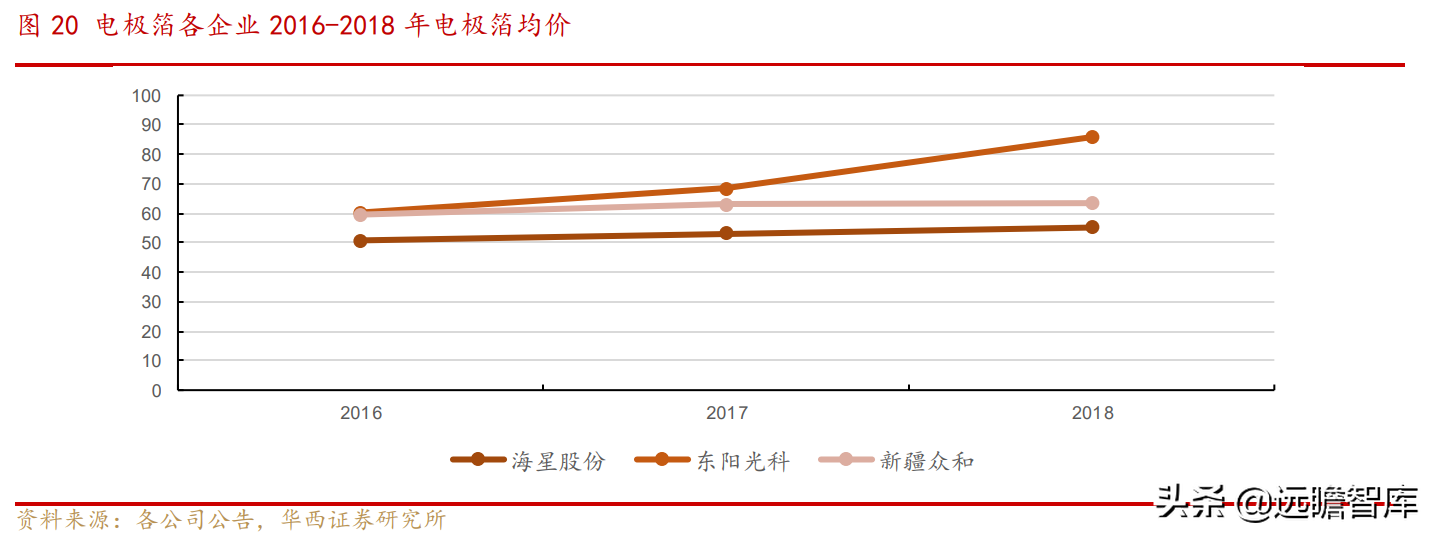

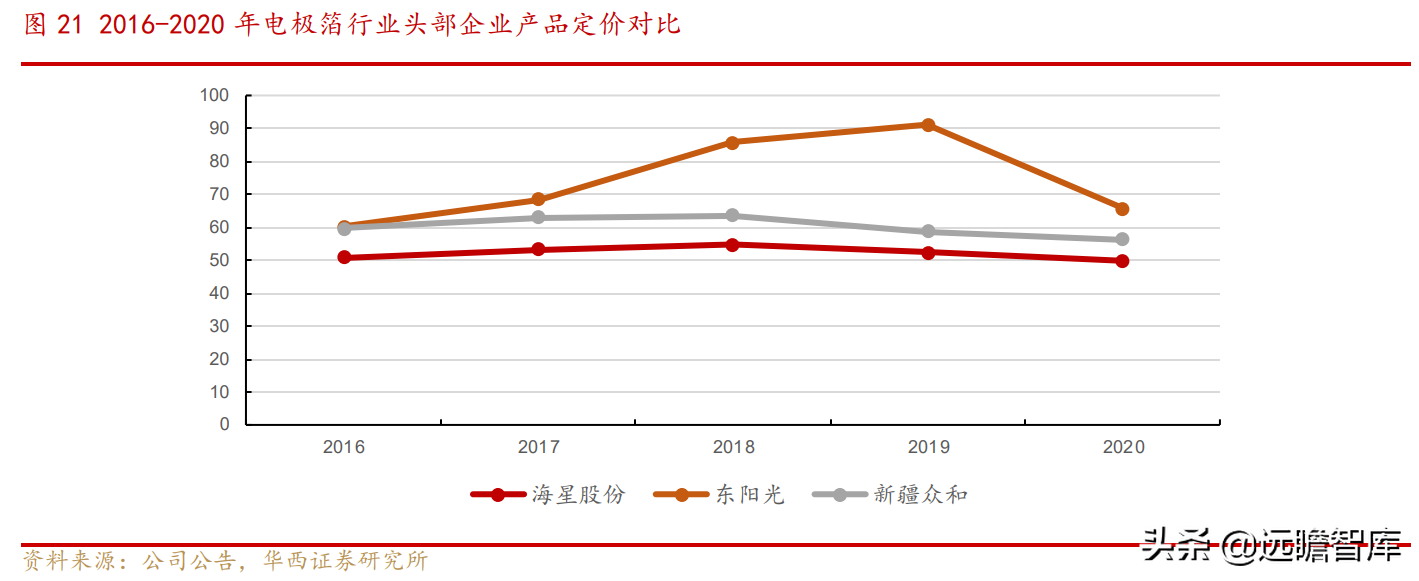

东阳光科的电极箔均价从 2016 年的 60.26 元/平米增长至 2018 年的 85.84 元/平米,两年复合增速达 19.35%。海星股份和新疆众和的电极箔均价也有不同程度的上涨趋势。

2021年,“双碳”目标限制行业供给,在需求旺盛的背景下,电极箔迎来了新一轮涨价周期。

2021年,提出“碳达峰”“碳中和”的奋斗目标,进而各行政区域实施了“双控”措施,政府提高了能耗标准要求,不符合能耗要求平均水平的厂商就会被淘汰。电极箔的化成过程需要消耗大量电力,在节能限电的背景下,电极箔的行业供给受到了影响。

在“环保+节能”政策影响下,行业供给扩充受限,同时叠加光伏、新能源汽车等市场带来的需求增加,行业供需关系失衡,其中光伏领域、新能源汽车充电桩等大幅拉动高压电极箔的需求;汽车智能化趋势带动汽车电子快速发展,驱动低压电极箔的需求提升。

综上,电极箔行业从 16 年至今经历了两轮上涨周期。

第一段为 16-18 年,主要原因为环保现场,小厂产能出清,造成供需失衡。

第二段为 21 年,供给端由于双碳政策和原材料价格上涨,行业扩产缓慢,与 16-18 年较为类似。但与上次周期不同点在于,需求端出现了的提升。

造成了供给不足的情况下,需求又持续旺盛。相较于上次,在这一次论的涨价周期,我们预计电极箔价格会持续维持在较高位置,不排除 2022 年还会有新一轮涨价。

3.多重优势巩固龙头地位,扩产可期助力公司快速受益

3.多重优势巩固龙头地位,扩产可期助力公司快速受益3.1.深耕行业数十载,积累多方面竞争优势

公司从事电极箔行业数十载,凭借多年积累,已具备电极箔核心生产技术,产品质量领先,兼具成本优势、技术优势、规模应及优质客户资源。

海星股份积累了优质的客户资源,其中包括 NCC、Nichicon、韩国三和、韩国三莹、江海股份、艾华集团、台湾金山等。

凭借严格的质量控制、持续的研发投入和有的品牌建设,公司在行业内建立了较高的品牌知名度,先后与日本贵弥功(NCC)、尼吉康(Nichicon)、韩国三莹(Samyoung)、艾华集团(603989)、江海股份(002484)、立隆电子(Lelon)等排名前十的电容器企业以及韩国三和(Samwha)、台湾金山(Elite)、丰宾电子(深圳)有限公司等知名电容器厂商建立了良好的合作关系。

2020 年,公司前五名客户销售额 42,467.91 万元,占年度销售总额 34.86%,对于单一客户依赖性低,客户结构合理。

公司产品通过 IATF16949 认证,成功进入汽车电子供应链体系。目前,在汽车电子应用方面,品质要求极为严格,公司已通过 IATF16949 认证。IATF16949 是质量管理体系-汽车行业生产件与相关服务件的组织实施 ISO9001 而产生的特殊要求。

海星股份是国内通过此认证标准的电极箔生产企业。

同时,海星股份在 2019 年承担了研发项目,并于 2021 年高分通过验收,解决汽车电子用电极箔进口替代。在长期自主研发和创新的过程中,公司积累了丰厚的成果。

公司长期专注于铝电解电容器用电极箔的研发,已形成集自主工艺研发、高生产线研发设计以及控制系统研发为一体的系统性研发体系,在产品电解液配方、工艺参数控制、生产设备研制、控制系统的研发等方面形成了较强的行业竞争力。

作为行业标准牵头起草单位,公司已连续 25 年登榜百强企业,母子公司三家都是专精特新小巨人企业。根据电子元件协会 2020 年市占率统计,公司市占率排到第二名。

电极箔是铝电解电容器的核心材料,其产品质量和性能是下游客户在供应商遴选中重要考虑因素之一,这要求电极箔生产企业从研究设计、原材料材质、生产工艺控制、质量检测技术、质量控制体系等各个方面产品性能和质量的稳定性,均需要高水平研发团队进行长期的技术积累。

其中,腐蚀和化成工艺的控制水平,如腐蚀工序中腐蚀孔洞尺寸、深度,化成工序中氧化膜的均匀性等均是影响电极箔产品性能的关键。

因此,电极箔产品的优良性能有赖于企业在电解液配方、工艺参数控制以及高运行的质量管理体系等各个环节长期的研发积累。

因此,电极箔行业形成了较为的质量和制造工艺壁垒。公司已掌握了扩面腐蚀隧道孔生长控制技术、腐蚀箔一致性技术、化成去极化技术等多项行业领先技术,自主开发的高容量、长寿命、强耐水性低压、中高压系列产品的技术指标居国内领先甚至国际先进水平。

公司凭借行业领先的竞争优势,承担并实施了火炬计划项目 5 项、中小企业创新基金项目 1 项、江苏省火炬计划项目 3 项、江苏省科技支撑计划 2 项,拥有江苏省高新技术产品 4 项。

海星股份电极箔产品单价自 2016-2020 年一直低于东阳光和新疆众和,是产品结构差异所带来的影响。海星股份覆盖低、中、高压全系列电极箔,其中低压电极箔占比约 25%,低压电极箔售价较中高压电极箔低,售价约为中高压电极箔的 50%,而东阳光和新疆众和产品主要为中高压全系列化成箔,因此海星股份的电极箔产品均价较低于东阳光与新疆众和。

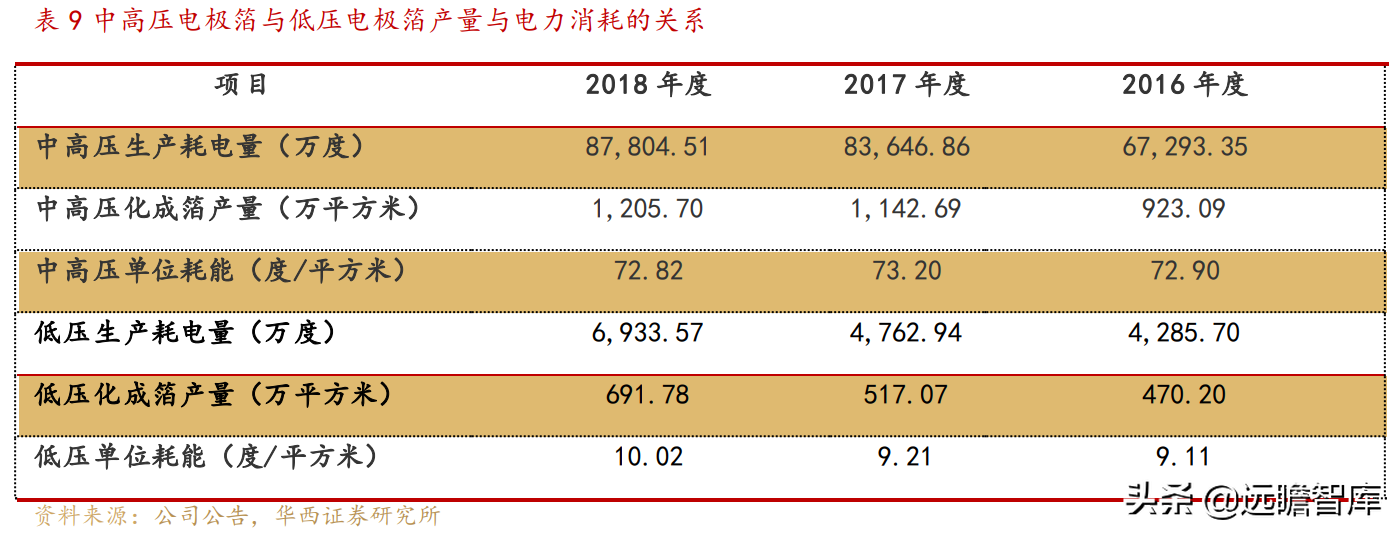

公司产能分配于南通、宁夏、四川等地,具有电价上的成本优势。

电极箔的化成过程需要消耗大量电力,低压电极箔生产过程中,电力占总成本约 24%,在高压电极箔生产中,电费成本占比甚至达到 44%。

相比之下,高压电极箔的生产过程消耗电力更多。

根据公司公告,高压电极箔的单位耗能为 72.82 度电/平米,低压电极箔的单位耗能为 10.02 度电/平米。

公司生产基地主要包括江苏南通基地、四川雅安基地和宁夏石嘴山基地。

其中,南通基地主要从事中高压产品的腐蚀生产、低压产品的腐蚀生产及化成生产;雅安基 地主要从事中高压产品的生产以及少量低压产品的化成生产;石嘴山基地主要从事中高压产品的化成生产。

南通地处华东沿海地区,经济虽相对发达,但其周边煤炭资源、风能或水力势能等能够生产电力的资源较少,因而电力价格较高。

雅安属于四川省,地处我国的第一阶梯和第二阶梯的交界处,地势落差大,径流量大,水力发电资源丰富。

石嘴山属于宁夏回族自治区,为我国煤炭大省,人均煤炭资源储备名列前茅,火力发电资源丰富。

同时宁夏全年日照时间较长,光伏发电也具有很大优势,目前光伏发电装机容量已占宁夏发电总量的 15%以上。

3.2.募投项目助力产能扩张,充分受益下游市场放量

2019 年,公司通过上市所得募集资金净额为 46,952.00 万元,预计新增化成箔产能 1,100 万平方米。

2021 年,公司通过非公开发行 A 股股票募集资金总额人民币 67962 万元(扣除部分保荐费及承销费后),预计增加化成箔产能 1,570 万平方米。

资金投资项目着力于解决国产铝电极箔长期存在的容量低、漏电流大、温频特性差、使用寿命短等共性问题,改变目前高端电极箔领域对外技术依存度高的现状。

本次募集资金投资项目可有实现电子信息产业关键基础材料自主保障,推动公司产品结构向高端化的倾斜。

4.报告总结

4.报告总结海星股份专注于铝电解电容器用电极箔,受益于光伏和新能源等行业的高景气度,供需关系推动电极箔价格的上涨趋势,叠加公司在电极箔行业的龙头地位以及公司未来产能的持续扩张,预计公司未来电极箔业务快速增长。

高压电极箔业务:

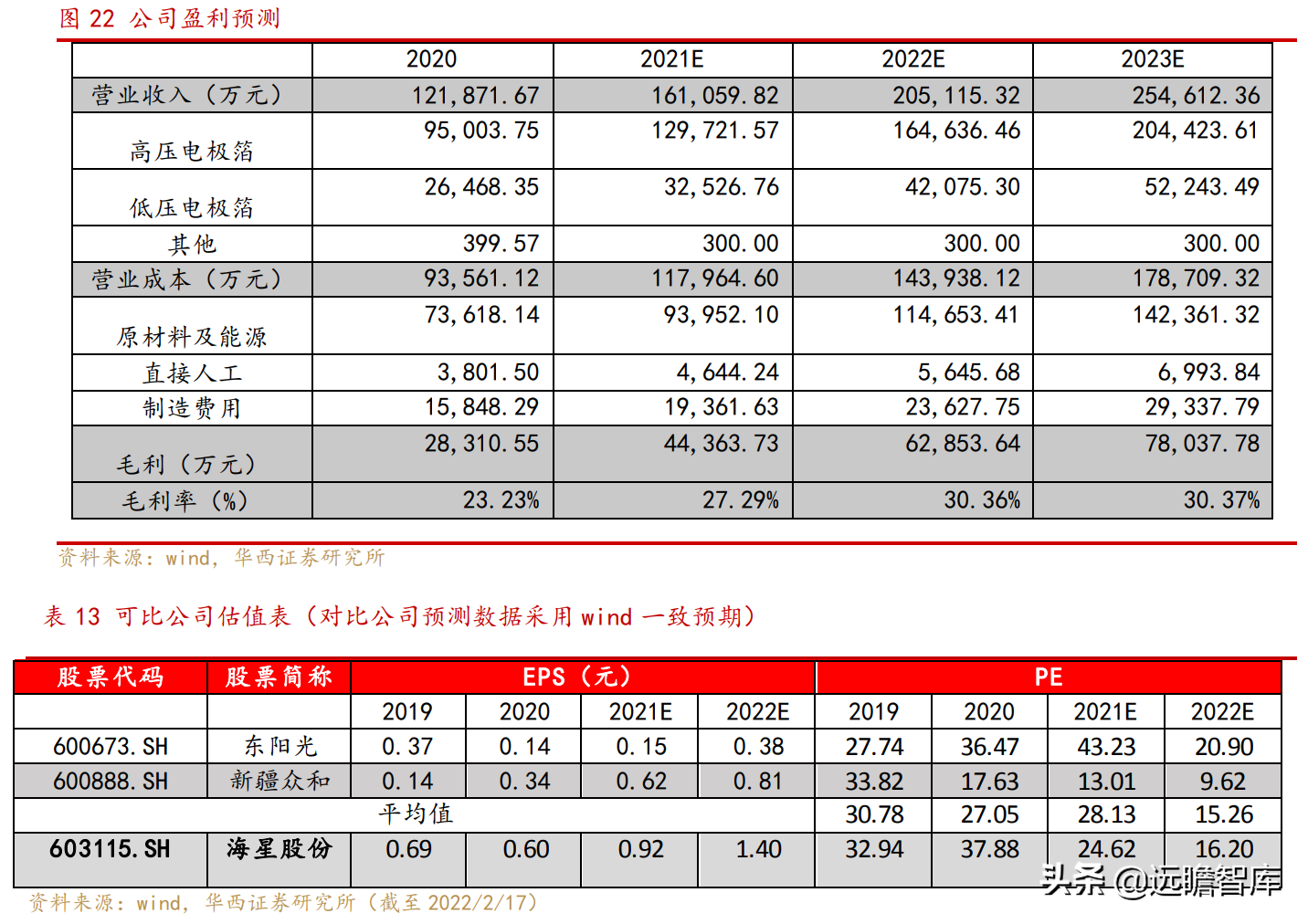

2021-2023年高压电极箔营业收入分别为 12.97 亿元、16.46 亿元、20.44 亿元。

低压电极箔业务:

2021-2023年低压电极箔业务收入为 3.25 亿元、4.21 亿元、 5.22 亿元。

综上,2021-2023年我们预测公司营业收入分别为 16.25 亿元、20.70 亿元、 25.70 亿元,同比增加 33.38%、27.35%、24.13%。

2021-2023年综合毛利率分别为 27.29%、30.36%、30.37%。

考虑到公司在电极箔行业的龙头地位,与可比公司相比,公司业务聚焦,专注在电极箔行业,公司应享受一定的估值溢价。

2021-2023年我们预计公司营业收入分别为 16.25 亿元、20.70 亿元和 25.70 亿元,2021-2023 年预测归母净利润为 2.21 亿元、3.36 亿元、4.19 亿元;2021-2023 年预测 EPS 为 0.92 元、1.40 元和 1.75 元;对应 2022 年 2 月 17 日收盘价 22.73 元,PE 分别为 25X、16X、13X。

5.风险提示

5.风险提示 光伏装机量不及预期,目前光伏上游价格涨价过高,导致光伏中下游企业利润降低,可能会导致上网电价提高,影响装机量,从而导致光伏需求不及预期。

由于公司未来成长动力来自光伏,如果光伏装机量不及预期,会导致公司收入受到影响;新能源汽车产量不及预期,目前很多车厂由于缺芯,导致无法顺利生产。

如果此情景一直持续,汽车产量将会受到很大影响。

由于公司未来成长动力来自汽车,如果汽车产量不及预期,会导致公司收入受到影响;上游原材料涨价增加公司成本,公司产品的主要原材料为电子光箔,主要辅助材料为酸类化学制剂等,生产过程中消耗的主要能源为电力。

虽然公司积极通过与供应商建立长期合作关系、制定相对比较灵活的销售定价策略以及持续改进生产工艺以降低原材料价格波动对产品成本的影响,但是,如果上游原辅料、能源的价格出现较大波动,仍将会对公司的业绩产生一定的影响;

疫情反复,影响开工;

限电,影响公司开工。

—————————————————————

请您关注,了解每日新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:铝行业分析报告:新兴领域需求扩张+能耗双控,电极箔价格有望持续上行-为三亿人打造的有用知识平台