成为帝亚吉欧和保乐力加可能是很多中国葡萄酒企业的梦想,而他们的狼性就隐藏在这个梦想中。

贵州茅台2017年市值超越帝亚吉欧,随后在2020年年报中提出“后千亿时代”理念:对标“世界企业管理”提升行动,完善公司治理,大力推进建设现代企业制度,提高公司依法治理水平提高。

它也是一家领先的烈酒公司。对比帝亚吉欧、贵州茅台、保乐力加过去8年的财报,除了市值和盈利能力的变化,它们自身逻辑的变化或许更能预见。中国白酒未来发展的坐标。

#财务秘密

酒有多重?先看前六名的表现

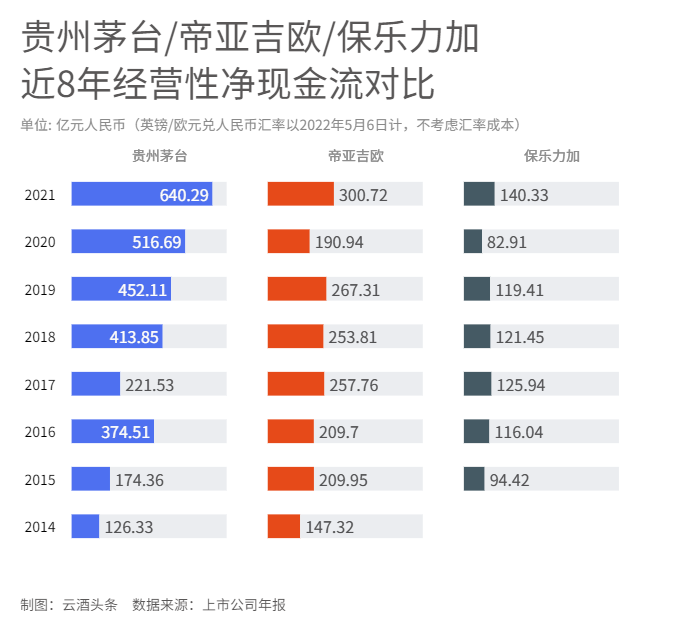

巴菲特说“现金就像氧气”,白酒股的现金流表现如何?

西北逆袭,F4谁的胜算更大?

收入的大差异是9倍。白酒股属于高端差异化。每个公司还剩下多少空间?

人均年薪23.5万,年发放334亿元。哪一个更好?

第一次报道:毛五羊鹿粉古牛白酒品牌排行榜,第二条曲线在哪里?

谁在买酒类股的底部?

3年回顾,啤酒大战大亮点

➊

贵州茅台的收入增长

超越帝亚吉欧的增长率

贵州茅台、帝亚吉欧、保乐力加,三大上市公司的基本面是什么?在洋豪门面前,贵州茅台是怎样的存在?

比规模

1、三家公司在不同上市,数据单位不同。比较中,近期汇率统一为人民币,未考虑汇率成本的影响。

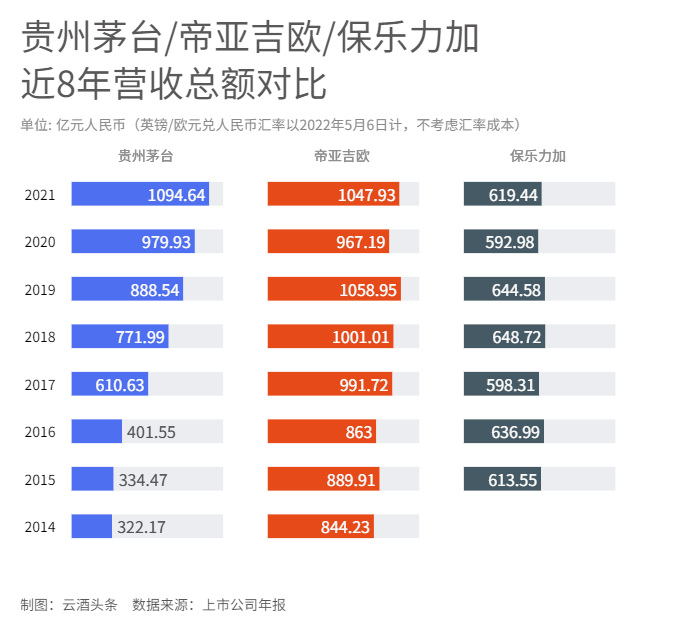

2、从营业收入来看,酒类单一的贵州茅台在营收上已经与帝亚吉欧不相上下,领先保乐力加。而且,领先企业基本处于稳定饱和状态,而茅台仍在以每年30%左右的增速扩张。

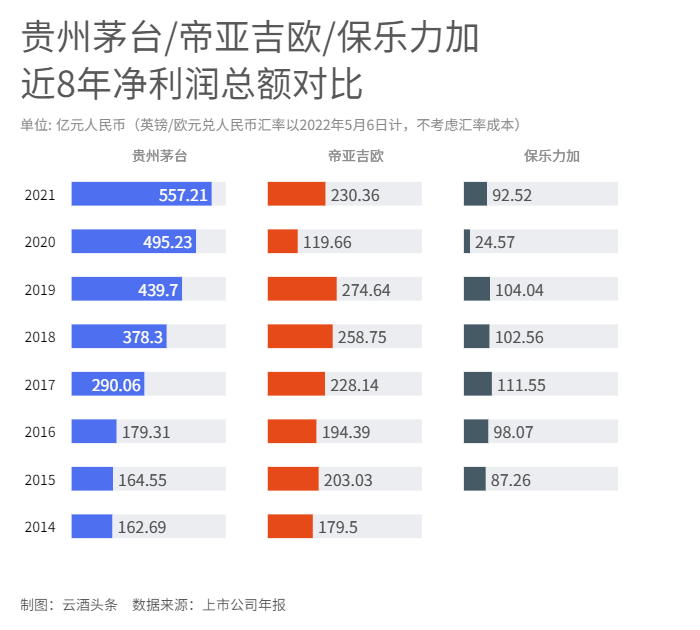

3、收入增长有限。帝亚吉欧和保乐力加优化品类销售组合,将提高净利润作为经营重点。但是,很,贵州茅台的盈利能力更强,以更小的收入规模实现了更多的净利润。

4、从经营净现金流来看,可以看出帝亚吉欧和保乐力加已经进入成熟稳定的经营周期,而贵州茅台仍处于高速增长期。

比估值

1、首先需要明确的是,三家公司在不同交易所上市,彼此估值水平受各市场偏好影响,仅供参考。

2、国内白酒企业的经营数据必然带来市值的快速增长。贵州茅台目前市值已超过2.3万亿元,近五年复合增长率达25.53%。

3、世界两大葡萄酒巨头进入成熟稳定状态。虽然目前的市值每年都在大幅增长,但与茅台的市值相差甚远。近五年复合增长率分别为5.02%和14.11%。

4、从市盈率来看,贵州茅台与两大世界巨头相比仍处于高速增长期,目前市盈率较高。

▲贵州茅台近三年市盈率/市净率/市销率(数据来源:富途牛牛App)

▲帝亚吉欧近两年市盈率/市净率/市销率(数据来源:富途牛牛App)

▲保乐力加近两年市盈率/市净率/市销率(数据来源:富途牛牛App)

➋

业绩超过大流行前水平

中国市场做出了重要贡献

中国市场的出色表现是三大烈酒巨头2021年财报的共同点之一。

财报显示,2021财年,帝亚吉欧实现净销售额127.33亿英镑(1045.15亿元人民币),同比增长8%。

可以看出,帝亚吉欧的表现基本恢复到疫情前的水平。2019财年,集团实现净销售额128.67亿英镑(1058.89亿元)。

从市场来看,在同比增速超过两位数的北美市场,帝亚吉欧的净销售额达到52亿英镑(427.93亿元人民币),同比增长13%;拉丁美洲和加勒比地区净销售额10亿英镑(82.3亿元人民币),同比增长15%。亚太地区净销售额为 24.9 亿英镑(82.30 亿元人民币),同比增长 10%。

其中,中国市场增长强劲,净销售额同比增长38%。在中国白酒和威士忌的带动下,帝亚吉欧在亚太地区的烈酒销量同比增长12%。

减缓帝亚吉欧增速的市场主要包括非洲市场,净销售额同比仅增长5%至14亿英镑;欧洲和土耳其市场的净销售额为 25.5 亿英镑(209.85 亿元人民币),高于上年。财年略有下降。

2021财年保乐力加实现营收88.24亿欧元(619.21亿元人民币),业绩也超过了2019财年的水平。

销售市场方面,2021财年保乐力加在各地区均实现销售增长。其中美洲市场增长14%,亚洲等市场销售额增长11%。收益报告称,增长主要受中国、韩国和土耳其的销售推动。

与此同时,保乐力加在美国市场和中国市场的销售额分别达到了超过20亿美元和10亿欧元的记录。

在这个“在家玩”的巨大消费空间中,2021年贵州茅台总营收将突破1000亿,达到1094.64亿元。

近两年,烈酒在中国市场有着很大的消费空间。无论是威士忌还是杜松子酒,都有庞大的消费群。为了进一步推动业绩增长,帝亚吉欧和保乐力加都加大了对中国市场的开拓力度。

2021年,保乐力加将在海南三亚海棠湾免税购物中心开设马爹利旅游零售精品店,并计划继续扩大在海南市场的布局。保乐力加近两年也尝试过本土化生产。其投资10亿元在峨眉山建立的麦芽威士忌酒厂于今年正式投产。首批产品预计将于 2023 年底或 2024 年上市。

帝亚吉欧在范围内提出了“复兴酒吧”计划,在 11 个的 35,000 家酒吧投资 1 亿美元,帮助酒吧恢复运营。其中,中国市场计划投资超过1400万元,覆盖6个城市的1000多家酒吧和餐饮场所。

➌

高端成为三巨头的表现

增长的关键支柱

财报显示,2021财年,高端和超高端品牌贡献了帝亚吉欧近一半的净销售额增长。尊尼获加(super-)、Cîroc 伏特加、水井坊白酒和龙舌兰酒()的销售额合计增长了 35%。

帝亚吉欧财务官公开表示,“溢价是支持帝亚吉欧业绩复苏和可持续增长的关键支柱之一。”

从品类来看,帝亚吉欧的龙舌兰酒(包括唐胡里奥品牌等)是过去一年增长快的。在 2020 财年增长 25% 后,到 2021 财年同比增长 79%。龙舌兰酒目前约占帝亚吉欧总销售额的 8%。

苏格兰威士忌销量同比增长 15%。帝亚吉欧的年度报告显示,得益于“强劲的高端化趋势”,所有地区都实现了增长。除亚太地区外,伏特加在所有地区都有增长。

作为世界上畅销的伏特加酒之一,斯米尔诺夫的净销售额增长了 5%,其中风味伏特加酒增长快;Cîroc 伏特加增长了 26%,这主要归功于美国消费者;销售额没有显着变化。

此外,杜松子酒的销售额增长了 14%,均实现了两位数的增长。

从保乐力加的品牌表现来看,由于国际战略品牌和特色品牌的成长,保乐力加的高端化能力进一步增强,在主要重点市场的市场占有率有所提升。

其中,其国际战略品牌销售额同比增长11%,主要受马爹利在中国市场和美国市场的推动。

其中,本土品牌增长7%,主要得益于这四个品牌销量的回升。

专业品牌的销售额增长了 28%,主要是由于 Lily、、Malfy、Avion 和几个品牌的持续强劲增长。

葡萄酒品牌的销售保持稳定, 等品牌的增长抵消了 和 Dance 的下滑。

贵州茅台2021年的收入分为“茅台”和“系列酒”两部分。从两组数据的对比可以看出,高端核心产品的持续增长是贵州茅台、帝亚吉欧和保乐力加共同的盈利逻辑。

财报显示,2021年茅台在贵州的营销收入为1060.6亿元,同比增长11.9%。

从高端增长来看,茅台2021年销量3.6万吨,折算成7700万瓶,实现持续增长。

2017年至今,茅台酒销量的持续增长,实现了贵州茅台高端净销售额的稳定增长。

但贵州茅台、帝亚吉欧和保乐力加除了高端结构性增长趋同外,还有各自的增长逻辑。

2021年,贵州茅台批发渠道收入820.3亿元,增幅仅为0.55%;实现直销收入240.3亿元,同比增长81.5%。

这种趋势也体现在销售上。2021年批发渠道销量6.07万吨,增长微乎其微。直销渠道销量5735.7吨,同比增长45.87%。

茅台直销渠道的增长比这几年的数据更有说服力。

2017年以来,贵州茅台批发渠道配额从5.64万吨增加到6.07万吨,增幅仅7.62%,营收从691.89亿增加到820.3亿,增长18.56%。

同时,公司直销渠道配额从3673.33吨增加到5735.7吨,增长56.14%,收入从62.47亿元增加到240.3亿元,增长284.66%。

值得注意的是,2021年贵州茅台直销渠道占比22.66%,而白酒行业一般直销占比不超过10%。由此不难看出,直销已经成为茅台的战略重点。

此外,从价格上看,虽然茅台整体毛利率91.54%创下近七年新高,但直销渠道毛利率高达96.12%,仍然是一个可观的与批发渠道90.30%的数据有差距。

如果按照1吨=354箱(每箱6瓶)=2124瓶500ml普通茅台计算,每瓶成本为81.71元,那么直销渠道整体平均销售价格为81.71/(1-96.12%) ) ≈ 2105.93 元,而这个批发渠道的 A 数据是 729.57 元。

因此,直销渠道与批发渠道6%的毛利率差异不容小觑。

在加强直销的同时,茅台在年初陆续推出升级版珍品、茅台1935等产品,与直销渠道形成互动关系,不仅扩大了直销的影响力和销量渠道,也直接推动了高端新产品的市场引进。结构和产品结构同步向茅台期望的理想状态发展。

➍

烈酒品牌

隐藏了什么逻辑?

成为市值第一的“酒股”后,茅台“积极”提出反思,“还有什么比帝亚吉欧做得更好?”

茅台虽然在单品销量、股票市值等指标上取得了一定的优势,但在市场发展的国际化程度、公司治理的国际化、品牌传播的跨文化影响力等方面都将面临国际化。的测试。

“贵州茅台需要也必须依靠国际化来实现更大的发展,这对公司的管理能力提出了更高的要求。” 湘财证券研究所食品行业研究员赵军分析,国际化是贵州茅台的关键。更大的挑战。

那么帝亚吉欧和保乐力加等烈酒品牌背后的逻辑是什么?创新和变革的路径是什么?又如何实现多品类联盟,打造品牌集群优势?

在美国华尔街,帝亚吉欧集团前执行官保罗沃尔什有一句名言:“没有品牌,高端葡萄酒只是一瓶换了口味的水。” 品牌是这些高端葡萄酒的影子。

事实上,帝亚吉欧的企业发展史也可以看作是一部葡萄酒行业知名品牌的并购史。近20年来,持续的资本运作和品牌营销,使其成为世界洋酒行业的佼佼者。

1805年白酒品牌排行榜,苏格兰家族开设了作坊。

1920年,其旗舰产品(尊尼获加)已出口到120个。

1925年,世界三大威士忌品牌杜瓦成立有限公司。

1986年,英国黑啤酒品牌(吉尼斯)被收购,更名为公司。

1997年,它与饮料巨头Grand合并成立帝亚吉欧集团。

后来又收购了加拿大( )和英国Domac( )的部分品牌。

它还拥有法国香槟和白兰地制造商酩悦轩尼诗 34% 的股份。

2002年,帝亚吉欧大中华区成立,总部设在上海。

2007年,帝亚吉欧介入收购水井坊。

2011年6月,商务部批准帝亚吉欧进一步收购全兴集团4%的股权。

2013年帝亚吉欧成为四川成都水井坊集团有限公司的股东。

纵观保乐力加的发展历程,我们会发现,收购优质品牌已成为其进军国际市场的重要武器。

1980年,保乐力加收购了拥有波旁威士忌品牌Wild的烈酒分公司 ,打开了世界上大的烈酒消费国美国市场。

1986年,Paul Li以新加坡为起点,开始向亚洲市场拓展。

1989年,保乐力加收购了澳大利亚排名第二的奥兰多酒厂,将高品牌Jakas纳入旗下。

1993年,保乐力加趁着古巴酒业哈瓦那俱乐部的困难时期,与古巴政府签署成立合资企业的协议,让其拥有朗姆酒品牌。

2001年与帝亚吉欧联合收购西兰酒业,成功入股芝华士、马爹利。

2005年,保乐力加实现“蛇吞象”,与富君联手收购排名第二的联合东美公司。

2008年,保乐力加收购了瑞典国营白酒集团旗下的高端品牌 Vodka。

云酒头条(微信:云酒头条)分析认为,酒类巨头企业的共同点在于,它们不仅是的品牌运营公司,还是的平台公司。通过并购和品牌销售完成整个战略布局,通过管理经验和渠道的嫁接提升新品牌的运营率。帝亚吉欧和保乐力加都将自己定位为高端品牌,通过优势品牌的组合布局不同品类、区域和消费群体,形成了深厚的护城河。

事实上,疫情下的逆势增长,依然得益于丰富的产品矩阵和化的战略布局。细看帝亚吉欧和保乐力加的地盘底层逻辑,不难看出。扎根世界,量化标准,创新引领,统筹规划,打造强大的品牌航母。

无论在哪个市场、哪个时代,帝亚吉欧和保乐力加在品牌推广过程中始终坚持加大投入,成就了一批历史悠久、传奇的品牌。

或 在品牌方面还有许多其他相似之处。一个市场的成功经验未必会自动移植到另一个市场。选择销售渠道重要。品牌推广要因地制宜,根据不同地区的特点选择和推广产品。

比如尊尼获加的红色配方在希腊和巴西都畅销,比较符合这两个消费者的口味,所以成为了它的主推;而对于中国市场,考虑到口味接受度,帝亚吉欧选择了黑菜谱和百利甜酒等少数品牌进行大规模推广。

此外,在范围内举办富有创意的共同推广活动,也是帝亚吉欧和保乐力加的“专长”。

例如,结合F1赛事,引领烈酒市场发展;通过威士忌学院、威士忌精品店、消费者品鉴会等多种形式,帝亚吉欧和保乐力加在品牌建设和营销方面进行创新,促进威士忌文化交流,拉近与消费者的距离。

与传统观念相反,在巨头眼中,品味并不是国际化的障碍。帝亚吉欧和保乐力加都成立了研发中心,以更好地探索和洞察当地消费者在葡萄酒口味、葡萄酒制备和包装设计方面的需求。

有消息人士向云酒头条(微信:云酒头条)透露,收购帝亚吉欧和保乐力加不仅仅是为了扩大规模,而是将控制国外葡萄酒行业的品牌作为终的战略计划。其发展模式也给中国商业企业带来了思考,不是为了做大而做大,而是对行业知名品牌进行战略储备;而非单打独斗,汇聚品牌资源和行业资源,通过跨品类联盟形成品牌集群优势发展。

对于贵州茅台和更多中国白酒品牌来说,世界白酒巨头的启示在于如何融合不同的文化习俗,如何输出品牌的概念价值。茅台自身的国际化需要树立品牌理念和品牌精神。走得更远。