重点

中国市场份额稳步提升,安踏要赶上多久?

来源 | 商业地产头条 (ID: )

作者 | 黄泽宇苏珊

图片来源 | 安踏官网、安踏官微、商业地产头条

坐拥大的实体消费市场,却始终没有勇气挑战国际消费品公司,这是中国式的“成长痛”。

但现在,这个麻烦可能因为安踏努力追赶而改变了。

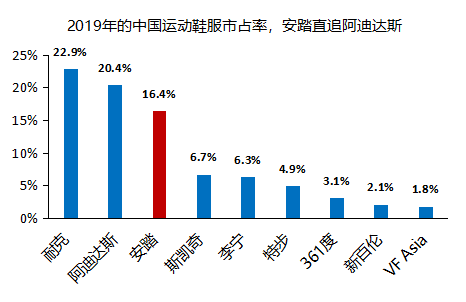

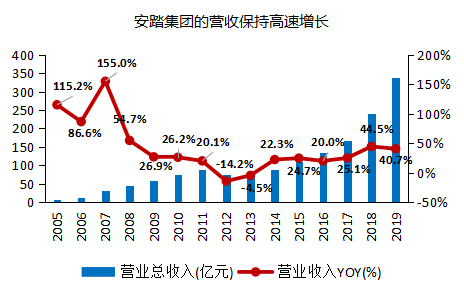

据欧睿国际数据显示,2019年,安踏在中国运动鞋服市场的市场份额达到16.4%,仅落后于国际巨头阿迪达斯4%。按1月15日收盘价计算,安踏总市值达到3522.4亿港元,已超过阿迪达斯总市值的60%(以法兰克福证券交易所股价计算)。

数据来源/欧睿国际测绘/商业地产头条

2009年以来,安踏不断收购国外知名运动品牌,进军新市场,完善产品矩阵。经过十余年的沉淀,2019年收购Amer后,已席卷大众和高端市场,涵盖休闲、专业和户外运动的所有品类。

在成为一线消费品公司的道路上,咄咄逼人的安踏将如何走下去?

安踏集团产品矩阵:形成覆盖

来源/安踏官网、FILA官网、Amer官网

制图/商业地产头条

向内出生

重金研发高“品质价值比”主品牌

纵观一线消费品企业的成长历程,我们可以看到,稳定的核心业务不仅是支撑公司收购的“摇钱树”,更是抵御风险的“垫脚石”。

这一原则也适用于安踏。主品牌是否形成壁垒并带来稳定的收入是扩张的关键。根据欧睿国际数据,2019年安踏主品牌市场份额达到8.9%,稳步上升。

数据来源/欧睿国际测绘/商业地产头条

安踏瞄准大众市场,以高品质、高性价比的功能性产品为核心。

安踏“Nest”系列运动鞋

图片来源/安踏体育官方微博

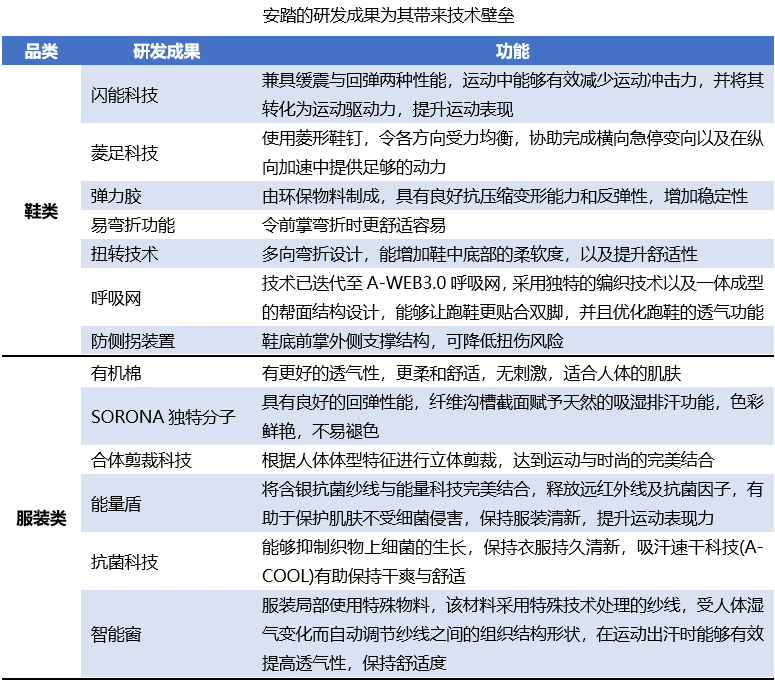

无论是高品质价值比还是强大的功能性,都离不开研发的支持。官方数据显示,近十年来,安踏的研发费用和研发费用占营收的比重逐年上升。

其中,安踏集团2019年研发投入7.8亿元,超越国内其他运动品牌竞争对手。

数据来源/公司公告映射/商业地产头条

数据来源/公司公告映射/商业地产头条

凭借硬核研发投入,安踏迅速提升产品功能,不断缩小技术储备与国际领先企业的差距。2017年,其在中国大陆的专利申请量超过中国,技术壁垒逐渐形成。

来源/公司年报、安踏官网图/商业地产头条

功能齐全后,安踏并没有盲目提价,而是坚持定位大众市场,控制价格。主打品牌价格低于国际耐克和李宁,也低于国内竞争对手李宁。

各品牌数据来源/官网(不含折扣价)

制图/商业地产头条

在重研发、控价格的策略下,安踏主品牌营收稳定户外运动品牌排行榜,2019年高达174.5亿元,同店营收达到137.23万元/家。

数据来源/公司公告,wind(文商大数据计算)

制图/商业地产头条

以主品牌为基础,内生成长的安踏不断改革,逐步形成有利于品牌孵化的体系。

在经历了2012年的业绩下滑后,安踏在2013年提出转型:从品牌批发商向品牌零售商转型,取消运营管理中层,扁平化组织架构,精简分销架构。

2013年起安踏取消中层运营管理

来源/公司公告映射/商业地产头条

在一系列变化下,安踏集团的净利润恢复增长,并且由于经营率的提高,毛利率保持上升趋势。

数据来源/公司公告映射/商业地产头条

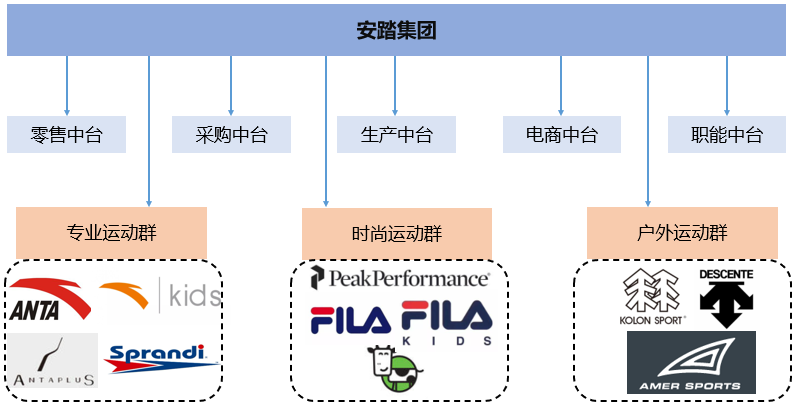

危机过后,为了配合集团的品牌收购和“单聚焦、多品牌、全渠道”的战略,安踏不断变革。2019年,组织架构进行了重大调整,建立了五个中心平台和三个品牌集群。

新的组织架构为安踏带来整合和收购品牌的灵活性

来源/公司公告映射/商业地产头条

在新的组织架构下,众泰服务于所有品牌集团,而品牌集团则专注于其定位的市场。基于此,安踏可以在不受其他并购品牌影响的情况下,继续深耕大众市场。

以2008年成立的儿童事业部为例。发展初期受限于安踏主品牌开放缓慢,发展缓慢。随着改革,安踏积极扩大产品的年龄段,产品的技术优势越来越,安踏儿童也开始进入发展快车道。

安踏儿童扩大产品年龄组

来源/公司公告映射/商业地产头条

安踏童鞋登陆纽约时装周

图片来源/安踏儿童官方微博

2019年,安踏儿童国内市场份额达到1.6%,排名第二,仅次于巴拉巴拉的6.9%。考虑到目前童装行业集中度较低,安踏童装市场份额仍有很大的增长空间。

数据来源/欧睿国际测绘/商业地产头条

在稳定主品牌的同时,为集团通过改革孵化子品牌奠定基础,为安踏的外延扩张奠定了良好的伏笔。

外延扩展

收购 FILA,“成功的收购之一”

如果你更喜欢单一市场,你就不能成为的消费品公司。安踏也明白这一点。

但进入一个新市场意味着新的风险——进入哪个市场,选择哪种方式,如何培育新品牌,每一个都是成功路上的绊脚石。

绕过竞争激烈的大众市场,扩张扩张的安踏选择通过并购的方式进入仍是一片蓝海的高端运动时尚市场。

在外界看来,收购FILA无疑是安踏做出的“成功的收购之一”。2009年,安踏以3.32亿元收购了意大利运动品牌FILA亏损的中国业务。

FILA创立于1911年,1980年代开始扩张,2005年在上海开设了中国大陆第一家门店。但由于水土不服等原因,2007年其中国业务被百丽收购。

FILA虽然是当时世界三大运动品牌之一,但在中国市场推出的第一批产品主要集中在网球、滑雪、高尔夫等领域。市场需求严重不足,经营遇到障碍是正常的。

FILA网球鞋服产品

图片来源/公司官网

当然,造成这样的挫折并不是FILA缺乏产品力和品牌力,而是缺乏开拓中国市场的判断力和运营力。而这正是在运动品牌数十年的安踏所擅长的。

对于安踏来说,借力FILA开拓高端市场,无疑是权衡各方利弊后风险小的选择之一。

来源/商业地产标题映射/商业地产标题

在人均可支配收入不断上升、运动品牌消费从功能性转向自我表达的趋势下,安踏接手FILA后,将FILA的主要消费群体定为:享受运动舒适,并能在运动中表达产品设计他们的中年群体。

为了大程度地固守这部分强势消费群体,FILA在产品和渠道布局上与安踏主品牌形成了鲜明的差异化定位。

FILA产品强调时尚

图片来源/FILA官方微博

数据来源/公司公告,wind(文商大数据计算)

制图/商业地产头条

在安踏集团的培育下,FILA在国内的市场份额逐步提升,2019年达到5.2%,安踏就这样顺利完成了市场拓展。

数据来源/欧睿国际测绘/商业地产头条

“买买买”

海外并购覆盖全品类,向一线企业迈进

对于一线消费品企业来说,全品类覆盖是关键。既能公司的增长潜力,又能产生横向覆盖的协同应。

在完成主品牌和FILA的培育之后,安踏在大众市场已经覆盖了专业时尚的产品户外运动品牌排行榜,也包括高端市场的时尚产品,但在高端市场还没有覆盖专业产品。

为了弥补这一空缺,2015年以来,安踏先后收购了斯潘迪、迪桑特、科龙、(小小牛)、运动产品集团Amer等国际知名品牌,对标高端运动鞋和高-分别结束滑雪。装备、高端户外运动装备、高端时尚童装等细分市场。

这些国际品牌大多在国际市场深耕多年,具有良好的品牌形象和产品实力。安踏可以借助国际技术提升产品实力和产品覆盖率;同时可以开拓国际市场,形成新的增长点。

2019年,安踏、方圆资本、腾讯等组成投资集团出价371亿元收购Amer股份。交易完成后,安踏集团持有Amer 57.95%的股权。

安踏通过投资集团收购Amer股权

数据来源/公司公告映射/商业地产头条

Amer公司于1950年起源于芬兰首都赫尔辛基,早从事烟草业务。1974年,通过收购进入体育用品行业。2004年,Amer彻底退出烟草市场,更名为Amer,专注于体育用品行业,深耕户外运动产品,占领高端市场。

来源/图自公司官网/商业地产头条

始祖鸟专业户外用品

图片来源/始祖鸟官方微博

2019年3月至2019年底,Amer营收175亿元。与FILA的情况类似,安踏收购Amer时,后者并未打开中国市场。

收购Amer有风险,但安踏确实可以依靠Amer扩大产品矩阵,有望利用Amer的国际资源推动国际市场拓展,缩小与国际巨头的差距。

数据来源/公司公告映射/商业地产头条

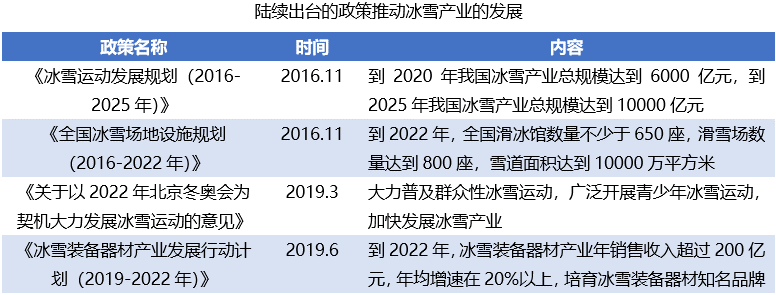

随着北京-张家口冬奥会的成功申办,国内冰雪产业迎来新一轮发展高潮。原本的小众市场开始流行起来。

来源/体育总局图文/商业地产头条

此外,据《中国滑雪产业白皮书》显示,2019年全国滑雪场滑雪人数达2090万人次,同比增长6.09%,滑雪场数量持续增长. 随着滑雪者和滑雪场数量的增加,对冰雪运动产品的需求不断扩大。

数据来源/《中国滑雪产业白皮书》绘图/商业地产头条

安踏收购的定位高端专业运动品牌,产品以滑雪、综合训练、女子等为主,1935年创立于日本大阪。以此为跳板,安踏得以在进入新的体育细分市场,利用自身运营能力进行孵化,匹配渠道和营销。

的专业滑雪服

图片来源/迪森特官方微博

经过两年多的耕耘,迪桑特在2019年扭亏为盈。今年,除主品牌和FILA外,安踏集团其他品牌的总营收达到17.1亿元,经营亏损率从 2018 年的 12.2% 下降到 3.5%。

受益于中国冰雪运动的进一步发展,安踏集团有望依托迪山特在冰雪运动市场站稳脚跟。

不难看出,依托营收稳定的主品牌、盈利能力出色的FILA,以及向上诞生的多品类品牌,三十多岁的安踏正在勇敢地引领新潮流。

数据来源/公司公告映射/商业地产头条

数据来源/公司公告映射/商业地产头条

此刻,它也离成长为国际的消费品公司又近了一步。梦想的出口,有光在等待。