快时尚在中国死了吗?

从自身来看,快时尚品牌存在定价高、质量差、日常适用性差等诸多问题,早已被很多人诟病;从环保角度看,中国本土时尚品牌已成为不可忽视的崛起力量。同时,受疫情影响,中国跨境电商空前火爆,也为欧美快时尚品牌的悲惨离场铺平了道路。

01

不久前,西班牙服装巨头集团决定关闭旗下三个品牌Pull&Bear和♪()在中国的所有实体店,这意味着商场熟悉的90后品牌即将离开中国。众目睽睽之下,不出意外,消息冲上热搜。

也可能是为了尊重,宣布这三个品牌将转战线上平台,并没有离开中国市场。但凡有眼光的人都明白,离离开只有一步之遥。

△宁波某商场,旗下品牌同时关门

中国顾客可能对这个名字并不熟悉,但如果提到它的ZARA品牌,恐怕没人知道。但即便是在中国名声大噪的ZARA也不再是风头,更别说Gap和H&M同类型了。

店里越来越少的顾客与更大、更多的“SALE”标志形成鲜明对比。书店里还能看到创始人阿曼西奥的励志传奇,但这本书现在看来有点讽刺。阿曼西奥杀遍了整个欧洲,但他没能将这场胜利延伸到亚洲。,尤其是中国。

△ 附属品牌

△ H&M店大减价签到

△ Zara 创始人

事实上,在快时尚退出中国的浪潮中,它已经被视为“坚守城市”的典范。早在 17 年左右,英国老牌百货零售商玛莎百货 (Marks & ) 就已经收拾好了铺盖卷。随后,21.这些原本只开在一线城市佳地段的时尚ICON(logo)也陆续离开会场。不仅仅是大陆。去年10月,在关闭了中国内地所有门店甚至天猫旗舰店后,香港中环仅存的一家门店开始撤离。

△ 英国老牌M&S百货

△ 英国高街品牌

△ 美国大众品牌21,2019年申请破产保护

还有更夸张的NEW LOOK,2014年才进入中国,但短短4年就迅速退出中国市场,堪称“闪现”。

倒不是他们没想过翻身,打一场漂亮的仗。危机重重的国外快时尚品牌低头,找到了热点——下沉市场。一二线城市守不住,至少可以探索三四线城市的发展路径?不过中国女装品牌排行榜,我国发达的服装制造业催生了大量本土时尚品牌,他们不会给“外人”留下机会。

美特斯邦威、唐诗、宜春、班尼路、森马,甚至快鱼……这些本土时尚品牌早已瓜分了低线城市的市场。快时尚涌入中国之初,他们就摸索出一条生存之道,稳扎稳打,所向披靡。外国和尚在低线城市念经真的很难。

△ 原美特斯邦威西单店

当然,也有仰视。砍掉比较便宜的和Pull&Bear之后,专心做ZARA。同样是去年10月,ZARA亚洲旗舰店在王府井开业。据说是亚洲大的商店。设计上加入了很多科技和环保元素,噱头十足。但王府井已不再是年轻人的时尚聚集地。这波操作能吸引流量吗?预开热后还能留多少热量?这仍然是一个未知数。

△ ZARA王府井旗舰店

△ ZARA旗舰店刚开业时人流量比较大

美国快时尚巨头GAP也走这条路。即便被称为快时尚鼻祖,也难逃多年亏损的噩梦。几乎毫无征兆,2019年底在北京,GAP旗下的OLD NAVY(老海军)在优唐购物中心一楼黄金地段,结束租约,迅速撤离。GAP在中国砍掉这条子线后,专心做自有品牌,甚至在奥特莱斯(销售过时、下架、断货的的商场)开店。然而,中国客户并没有买它。

△ 新开业的北京悠唐OLD NAVY

快时尚在中国也很流行。曾经是潮流、洋气、青春、欧美风的代名词。然而,这种趋势就像“快”时尚本身一样,来得更快,去得也更快。为什么快时尚在中国行不通?究竟是什么重创了他们?

02

从快时尚品牌自身来看

· 定价错误

快时尚刚进入中国时,就以洋洋洋的姿态竞购中高端服装品牌,定价完全不亲民。但毕竟,在21世纪的前10年,它们满足了人们对“高大上、负担得起”的向往。就像苹果手机在年轻人中的崛起一样,一度受到当时年轻人的追捧。如果那个时候有小红书,大家会“种草”,ZARA和H&M是网红。

但渐渐地,“国外便宜,国内高端”的策略就没有那么好用了。人们很快就发现,快时尚品牌的性价比太低,价格太高,质量却很高。

随着日本“实用基础”时尚的兴起,欧美快时尚受到很大冲击。他们的应对策略是调整价格,朝着亲民的方向发展。所以我们发现,快时尚进入中国市场十多年以来,单品价格基本保持不变,但价格在上涨,收入也在增加。十年前的499元和今年的499元已经不是一个数量级了。

他们一边调整价格,一边疯狂促销。由于价格下跌,去掉了“高大上”的标签,跌势依然势不可挡。洗两次就变形的质量,显然不划算。

· 设计缺陷

作为“异国产品”,早期的快时尚态度高,统一的设计和尺码都没有考虑到亚洲市场的特殊性。

但显然,起源于欧美的设计并不完全适合大多数亚洲人,也不适合亚洲的社会氛围。上班和上学都很难穿露脐上衣,关心防晒和美白的亚洲女性对超短裤的态度参差不齐。如何显腿长,如何隐藏梨形身材,穿什么显瘦都是亚洲女性比较关心的问题,但早期的欧美快时尚并没有给出答案。

以H&M为例,虽然后来开发了Asian Fit(亚洲版)系列,但毕竟不是主线,而且因为高价低折扣,并没有引起太大的轰动。

也许这有利于控制设计成本和制造成本,但从消费者的角度来看,统一在世界各地人们的多样化身体和审美方面并没有说服力。

· 形成鲜明对比

谁占据了欧美快时尚失去的份额?毫无疑问,它是以优衣库和无印良品为代表的日本快时尚品牌。

或许快时尚不能用来形容这些日本品牌。虽然价格实惠,但质量出众。主要推广百搭的基本款和功能,适合亚洲人的身体和环境需求。它们被包裹在日本极简美学的外衣下,覆盖了广泛的人群。有的品牌甚至考虑到日用品的日常销售。几乎可以用老少皆宜来形容。

当然,日系品牌在现在“走红”之前,也经历了几轮调价,但无论如何,一方面是价格高质低,设计难以形容,另一方面,价格好,包容性强。欧美快时尚的高调必然会造成这样的分裂,而在商界,竞技场两端的分裂只会导致一个结果,那就是前者的权重很快被后者抢走。

03

从市场环境看

然而,快时尚的衰落不仅仅是其自身战略的问题。品牌走出国门获得早期红利后,肯定会面临来自当地的诸多挑战,这在国内。

中国企业在过去十年的发展举世瞩目。在这样的环境下,本土品牌的运营和推广策略日趋成熟,本土品牌发展迅猛。例如,从传统品牌转型而来的“中国李宁”就是其中的佼佼者。

除了商业发展,“世界工厂”的本土优势也不容小觑。服装厂主要分布在江、浙、粤,是世界上大部分品牌的生产地,拥有一系列完整的流程。对于本土品牌来说,成熟的供应商就在身边,大大减少了时间和运输成本。

当前条件下,供应商成熟,成本低,经营策略先进,本土品牌腾飞。虽然还没有达到几个亲民的日本品牌的规模,但目前正在崛起。在积累了大量粉丝后,有从线上转线下继续扩大规模的趋势。

刚刚过去的2020年双十一,服装不再是“小老板”优衣库。谁能想到,一家名为“钱夫人之家”的店铺悄然登上了女装榜首。

04

让我们再想一想

快时尚在中国的衰落是毋庸置疑的,但收拾行李回老家并不能改变这一趋势。

正如我们之前提到的,虽然家族生意很大,但在2020年,他们实际上遭遇了上市20年来的亏损,亏损高达15亿美元。在受到资本市场的质疑后,他们毅然关闭了1200家门店以止损。

快时尚“丢”了,谁“得”?你可能没有注意到,一批从中国崛起的跨境电商,已经悄悄地在国外站稳了脚跟。

如果你是or的用户,相信你一定注意到了广告空间中频繁出现的电商平台SHEIN。铺天盖地的广告,低廉的价格让你怀疑眼力,是不是有一股熟悉的味道扑面而来?

△ SHEIN主页,优惠促销信息随处可见

没错,自信点,这家“海外拼多多”就是做跨境电商的中国公司。

称其为“超快时尚”一点也不为过。如果说 Zara 的成功靠的是“速度战”, 在书中说从设计到出货只需要 14 天,那么 SHEIN 直接用大数据渗透到群众中,把这个周期缩短到一个恶魔般的周期。7天之内中国女装品牌排行榜,手头拮据的粉丝买的很开心。

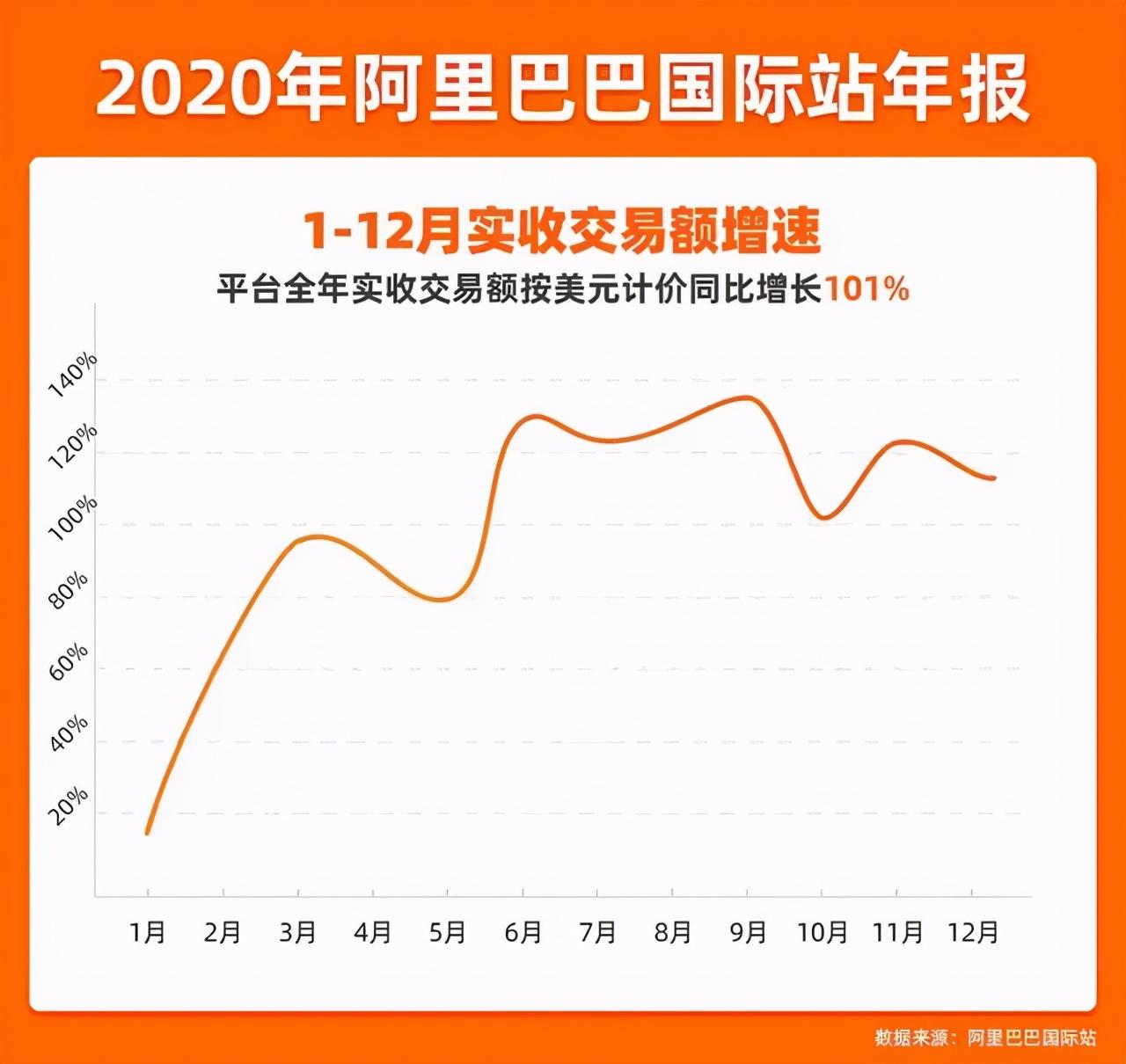

事实上,SHEIN只是众多跨境电商中脱颖而出的“典型”。2020年的疫情让世界人民开启了新的“无接触经济”,这给了中国跨境电商崛起的良机。作为跨境电商B2B出口的代表平台,阿里巴巴国际站全年交易量暴增101%,商户订单量同比翻倍。

△ 2020阿里巴巴国际站年报数据来源:阿里巴巴国际站

虽然年初经历了冰点,但随着年中疫情得到控制,外贸成为2020年中国经济的大亮点。其中,跨境电商出口增长同比增长40.1%,成为增长快的贸易方式。其中,服装位列跨境贸易平台交易量大的五个行业。