(报告制作人/分析师:长江证券研究所余旭辉、马蓉、余磊)

美津浓( )成立于1906年,主要从事运动器材、服装和鞋类的生产和销售。其核心业务主要包括运动鞋服、棒球及高尔夫相关产品。完整的产品矩阵涵盖了慢跑、休闲、游泳、乒乓球、羽毛球、排球、足球、高尔夫、网球、棒球等几乎所有主流运动项目。

介绍

我们的运动特辑回顾了亚瑟士如何在职业跑者中确立领先地位。与亚瑟士跑步业务线单一的亚瑟士不同,日本本土大的运动品牌美津浓发展了多元化业务。开发过程有很多不同之处。基于此,我们回顾美津浓的发展历程,探寻美津浓的繁荣之路,并与ASICS进行对比,探寻美津浓由盛转衰的原因——产品端、营销端、市场端的战略失误.

美津浓:多元化的日本运动品牌

美津浓( )成立于1906年,主要从事运动器材、服装和鞋类的生产和销售。其核心业务主要包括运动鞋服、棒球及高尔夫相关产品。完整的产品矩阵涵盖了慢跑、休闲、游泳、乒乓球、羽毛球、排球、足球、高尔夫、网球、棒球等几乎所有主流运动项目。

家族管理制度、高层管理

美津浓的第一代创始人是美津浓利八。在他60年的任期内,他带领公司从棒球产品发展成为几乎涉及所有主流运动项目的运动品牌。第二个部门被列出;1969年,水野利八之子水野健三郎接任公司管理,1969年至1988年带领公司成功国际化;美津浓自1988年以来的第三代经理人是美津浓利八的孙子——美津浓明人美津浓领导了美津浓的化时代。现任社长是Akto ,公司核心管理层年龄超过65岁。

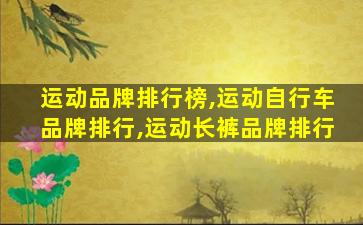

截至2021年9月30日的前10名股东中,美津浓家族控制的美津浓体育振兴财团持有第一大股东16.47%、公司自有股份5.2%、美津浓员工持股2.61%。

本地市场为主,业绩增速放缓

回顾公司整体历史,公司营收达到2151亿日元的历史新高,此后一直在150-2000亿日元区间波动,(截至2021年3月31日前12个月)营收1504亿日元(约合人民币89.1亿元);而公司净利润历年波动较大,归属于母公司的净利润为37.5亿日元(~2.2亿元人民币)。股价表现方面,美津浓股价与日经指数几乎保持同步。1974年的股价和2022年的股价都在2000日元左右。公司成本控制果,利润大增,带动2018年股价反弹至3889日元。这是公司股价自21世纪以来的高点。

图 5:美津浓股价与日经指数同步

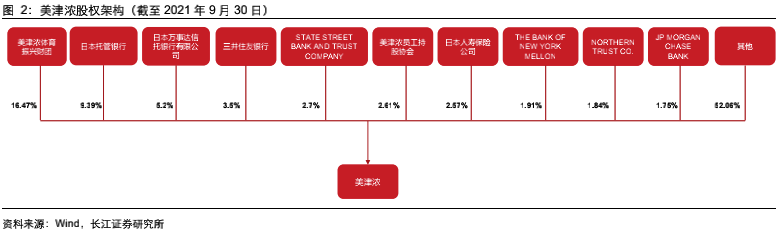

分地区收入来看,公司以国内销售为主,日本市场占比约70%,其余美洲、EMEA、亚太地区各占10%左右;产品方面,公司各业务线占比较大。为了平衡,棒球和高尔夫相关的运动产品是主要的运动品类,分别占22%和14%。之后,相关收入调整为鞋/服装/运动器材收入。从年度数据来看,鞋服占比约30%,运动器材和服务收入占比约23%/18%。

棒球多元化发展起步,体育巨头布局

公司自1906年成立以来,经历了以下发展阶段:

1) 1906-1922:棒球的开始。美津浓创立于 1906 年,以棒球服装等棒球相关产品起家,开始大规模生产棒球。

2)1923-1978:多元化发展阶段。逐步进入滑雪、田径、高尔夫、手球、拳击、足球等其他运动领域,加大研发创新力度,赞助专业赛事,提高知名度。

3)1979-1999:海外勘探阶段。1979年,美津浓在美国成立,开拓海外市场,逐步进入运动鞋领域。1980年代和1990年代,跑鞋技术的不断更新迭代取得了巨大的成功。

4)2000年至今:产品定位转型阶段。进入21世纪,公司增长放缓,提出加速化战略。为了适应消费者需求的变化运动品牌排行榜,它试图将产品定位从专业功能逐渐转向普通人的领域。

(1) 1906-1922:美津浓从棒球产品开始并大规模生产。

美津浓利八从美国访问归来,致力于将棒球引入日本。1906年创立美津浓;1907年开始生产棒球服装,1910年开始生产棒球鞋,1913年开始生产棒球手套,1914年开始全线生产。体育用品,1916年实现棒球产品的系统化生产。除了生产棒球产品,美津浓积极组织活动并赞助团队。1913年,美津浓主办关西学生会棒球比赛(现日本国立高中棒球比赛的前身);球队逐渐成为日本的民族运动品牌之一。

(2) 1923-1978:美津浓不断扩大产品线,追求多元化发展。

凭借棒球在日本站稳脚跟后,美津浓逐渐涉足滑雪、田径、高尔夫、手球、拳击、足球等其他运动领域。1923年生产滑雪板,1928年推出田径专用钉鞋。1933年,生产出日本第一套高尔夫球具。1947年生产销售网球拍。1965年,它建立了世界上大的高尔夫球场,并举办了第一届高尔夫锦标赛。1976 年为拳击制作的拳击鞋。

除了扩大产品线,美津浓不断加强研发创新,积极配合奥运。1938年和1943年分别成立技术开发部和技术工作室,严格控制产品质量,加强研发设计,在各个运动领域创造革命性的产品;美津浓产品自1924年第8届巴黎奥运会亮相以来,公司积极与奥运会和签约运动员合作,提升品牌知名度,贯彻为专业运动员提供高性能产品的理念。

(3) 1979-1999:开拓海外市场,在跑鞋领域大获成功。

1979年,美津浓在美国成立,开始开拓海外市场,随后逐步在欧洲、中国等地开设子公司。1983年,进军跑鞋领域;1985年,创造了世界闻名的WAVE缓震技术。随后几年,美津浓在固有技术的基础上开发出吸水性中底材料。对脚后跟的冲击力转化为爆发力,并将这项技术延伸到中足发展出一项技术;1993年面世,集缓震稳定性与吸收冲击为一体,美津浓完美呈现出平衡感十足的贴面鞋底;1997年,美津浓将WAVE技术应用于WAVE RIDER跑鞋,并将该系列迭代至今。在 1980 年代和 1990 年代,美津浓

表3:1980年代以来,公司海外业务扩张加速

(4)2000年至今:产品定位转型阶段。

21世纪以来,受高尔夫市场低迷、美国跑鞋竞争激烈等因素影响运动品牌排行榜,美津浓业绩增长停滞不前,开始加速布局,试图将产品定位转向普通人的领域。进入21世纪,美津浓高尔夫业务收入持续下滑,公司业绩受到较大影响;在跑鞋领域,公司也于2015年在北美市场陷入激烈竞争(恰逢boost科技产品推出),消费者口味从专业转向休闲。,美津浓在美洲市场的鞋类收入持续下滑。基于此,美津浓管理层提出加快化布局,

从市场竞争来看,美津浓在日本及国际市场的市场占有率持续下降。2021年,美津浓的运动鞋服将以9%的市场份额位居日本市场第三,高于亚瑟士但低于国际体育巨头和耐克,和日本市场份额继续下滑。

VS ASICS,对比探讨美津浓的困境

通过对比美津浓和亚瑟士,我们发现亚瑟士起步较晚,但在性能和市值方面已经超越美津浓。与ASICS单一的跑步业务线相比,美津浓的业务线更加多元化,家族公司的体制结构更加保守,专注于国内市场,营销模式以赛事赞助为主。

ASICS 在 2005 年左右超越美津浓

业绩对比方面,亚瑟士业绩持续提升,营收达到1710亿日元,高于美津浓的1617亿日元。此后差距越来越大,归属于母公司的净利润也大大超过了美津浓(2018年和2020年的事业组织改革)。疫情表现有所下降)。

从市值对比来看,2004年以来,ASICS的市值已经超过美津浓,差距不断拉大;2022年,ASICS的市值将达到33亿美元,远超美津浓的4.8亿美元。ASICS成立于1949年,晚于1906年成立的美津浓,但在21世纪完全超越了美津浓。美津浓没落的原因后面会分析。

图 21:ASICS 市值远超美津浓(1 亿美元)

产品端:投入低、技术迭代落后、错过复古风潮

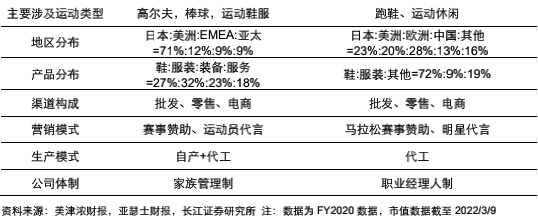

从产品结构来看,美津浓多元化的产品结构导致成本交付率低。美津浓的产品线比较分散,主要包括运动鞋服、棒球和高尔夫相关产品。完整的产品矩阵涵盖了除篮球以外的几乎所有的慢跑、休闲、游泳、乒乓球、羽毛球、排球、足球、高尔夫、网球、棒球等主流产品。操场。相比之下,ASICS产品线以跑步、综合训练、休闲等鞋类为主,ASICS功能性跑鞋占比49%,美津浓鞋/服饰/装备收入占比27%/32%/23%,产品结构更加多元化。

两者的销售费用率和研发费用率相差不大,但ASICS在成本上领先于美津浓。在成本交付率方面,ASICS专注于单一运行产品线,营销和研发费用更加集中,成本投入更加高;而美津浓的营销和研发费用是分配到各个产品线的,否则内部资源分配可能会出现问题。低的。

图 24:美津浓的销售费用远低于 ASICS

相对多元化的产品布局,导致市场规模较大的跑鞋领域产品力相对不足,产品宽度和深度也相对不足。在产品品类上,美津浓跑鞋品类相对较少,产品SKU数量远低于ASICS。从跑鞋的价格来看,参考天猫旗舰店的跑鞋价格,美津浓和亚瑟士跑鞋都涵盖了旗舰跑鞋350元以下到1000元以上的全价区间,但整体来看,大部分美津浓的跑鞋重点在几百元。低价产品,新款千元以上的旗舰跑鞋只有WAVE、WAVE和WAVE系列;而 ASICS 的代表旗舰跑鞋包括 , , ,

图27:天猫旗舰店男跑鞋美津浓SKU数量少

美津浓核心技术迭代缓慢,产品竞争减弱。从中底技术变革来看,2015年推出聚氨酯材质的Boost中底,2015年推出系列产品引爆市场;对此,耐克在 2017 年推出了由尼龙弹性体制成的 ZoomX 中底,并在 2019 年推出了划时代的 Next% 系列,软弹已成为运动鞋的主流消费趋势。不过,美津浓推出WAVE技术后,迭代速度却落后了。

美津浓于1985年推出WAVE技术,并于1997年将其应用于跑鞋WAVE RIDER;WAVE技术是典型的结构缓震技术,脚感较硬。几年前在产品中主打的U4ic和U4icX中底材料为发泡EVA技术,落后于同期市场主流TPU技术。直到2019年才推出发泡PU中底材料WAVE,2020年推出发泡peba技术。.

美津浓的功能性和专业化定位使其错过了复古潮流。21世纪市场复古风逐渐兴起,美津浓产品定位功能性和专业化定位,错失潮流。直到2018年才推出“(计划生育)”战略,与时尚品牌合作推出复古跑鞋WAVE RIDER等一系列复古跑鞋。与此同时,耐克推出多款复古潮流系列产品抢占市场。

营销端:营销资源匮乏,渠道相对单一

从营销的角度来看,美津浓跑鞋定位于功能性,忽略了潮流休闲等需求。营销资源不足,渠道相对单一。

从营销资源来看,投资不足,其销售费用近年来一直在下降。美津浓的销售费用为 77 亿日元(约 4.5 亿人民币),远低于 ASICS 的 292 亿日元(约 17.3 亿人民币);美津浓的销售费用率为 5%,远低于 ASICS 的 9%。

营销渠道比较单一,代言人的知名度和话题度较弱。美津浓通常会赞助职业比赛和球队,并签约运动员作为代言人,以提升品牌知名度,但在娱乐明星方面存在不足。1)只签约运动员,缺乏知名明星,帮助提升品牌知名度;2)签约代言人往往缺乏人气。比如美津浓2022年签下拉莫斯(西班牙足球运动员)为代言人,2016年签下首位中国内地代言人王燊超(中国足球运动员)。相比之下,亚瑟士先后签下了李易峰、江疏影、李治廷,作为代言人,耐克与王一博、周冬雨签约了官方合作伙伴,还签约了刘亦菲、陈奕迅、易烊千玺等一系列代言人,

市场面:化进程不顺利,海外市场销售萎缩

从市场来看,美津浓的化战略收甚微,海外市场销量下滑。从财务表现来看,美津浓国内营收占比较高,仍以本土市场为主;自1979年美津浓在美国开设分公司以拓展海外市场以来,其化进程并不顺利。分析可能主要有以下几个原因:

高尔夫:高尔夫市场持续低迷,公司在欧美市场的高尔夫业务发展并不顺利。

跑鞋:从美津浓海外营收来看,2015年之前美津浓保持良好的增长态势,但随后迅速下滑,恰逢2015年推出boost中底科技产品。公司管理层年报披露了跑鞋业务美国市场的激烈竞争导致公司跑鞋业务下滑。

中国市场:2008年奥运会前,美津浓通过赞助专业赛事、签约运动员等方式在中国市场迅速发展。然而,市场竞争日趋激烈,金融危机也受到影响。2009年,美津浓在中国关闭了200多家门店(2008年底直营店260家,加盟店642家),随后逐渐失去中国市场。

组织架构:公司为家族企业,管理人员年龄较大,可能会出现一些战略决策偏差,错失时代机遇。

公司的化战略进展并不顺利,大的基础市场依然是日本市场。但日本运动鞋服市场发展相对成熟,增速较低,海外品牌的竞争力正在逐渐蚕食美津浓的市场份额。

从市场规模来看,2012年至2019年,日本运动鞋服市场规模以4%的CAGR增长至1.57万亿日元(约合145亿美元),市场整体增速为比较成熟。

从市场占有率来看,由于美津浓跑鞋研发落后于21世纪,错失时尚潮流,导致美津浓运动鞋收入增长停滞,在及日本鞋服市场的市场占有率继续下降。运动鞋市场份额从2011年的1.5%下降到2020年的0.6%,日本国内市场份额从9.3%下降到5.9%。运动鞋服市场份额继续被耐克等国际体育巨头抢占。

表5:国际运动品牌继续抢占日本运动鞋服市场份额

综上所述,美津浓增长停滞归咎于产品端、营销资源端、市场端等几个方面:

➢ 产品方面:美津浓的产品结构相对多样化和复杂,导致研发和营销费用率低,核心运行产品的产品力相对不足。开发WAVE技术后,美津浓的产品技术迭代相对缓慢,未能顺应行业提振后以软弹为核心需求的消费趋势。叠加公司功能性、专业性跑鞋定位,错失21世纪运动复古风潮;

➢ 营销资源:公司营销资源低、低。此外,仅赞助单一的专业活动营销渠道,导致公司品牌知名度不足;

➢ 市场方面:化战略失败,日本国内市场竞争加剧。日本运动鞋服市场相对成熟,规模增长缓慢。公司在跑鞋领域的战略失误,未能在新兴的中国市场抢占份额,导致公司运动鞋服市场份额持续下滑。