命名是一门学问。比如武侠小说中的楚留香、西门吹雪、李寻欢等,听起来唯美浪漫,有一种难以捉摸的空灵之感。如果把几位英雄的名字换成楚婉婉、西门铁柱、李永强,那就是另一种风格了。

在商业市场上,好的名字就是好的广告位。有一些品牌或产品,明明是中国制造,却冠以洋名,包装成洋品牌,在中国赚钱。此类品牌被称为“假洋品牌”。化妆品领域,过去有丸美,现在有韩舒。

10月5日,汉书母公司尚美集团(以下简称“汉书”)IPO备案材料更新。2022年上半年,汉书实现营业收入约12.62亿元,同比下降31.1%;毛利82亿元,同比下降32.8%。期内实现利润0.63亿元,下降64.0%。

业绩下滑对于IPO韩书来说并不是什么好兆头。早在2015年,韩舒就放言要在2018年上市,A股上市失败后转投港股,想做港股“国货美妆第一股” .

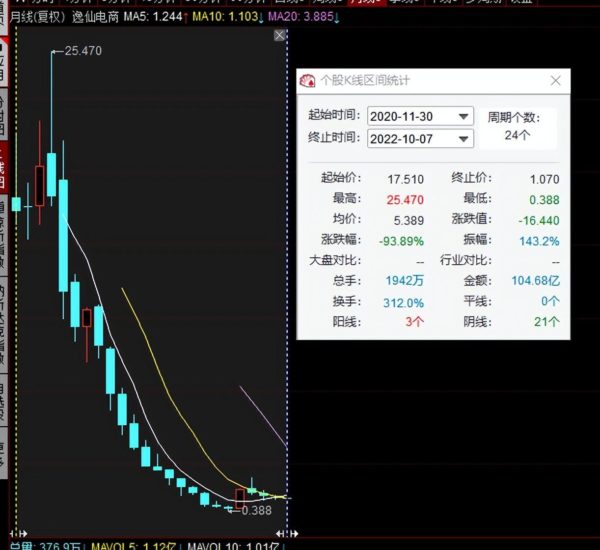

国产美妆已经在海外市场占有一席之地。2020年11月,完美日记母公司逸仙电商上市,成为美股“国内美妆第一股”。

当时,乐观者认为,一鲜电商依靠巨大的营销投入,为未来的发展争夺空间,有望成为中国的欧莱雅。悲观者质疑,完美日记在经历了短暂的辉煌后,资本割韭菜转身离去,估值一毛不拔。

2021年2月,也就是一鲜电商上市三个月后,股价创历史新高,完美日记在消费市场和资本市场走红。与此同时,韩舒与中信证券签署上市辅导协议,正式启动A股上市进程。

当时有一种观点认为,韩舒此举冲刺A股,是想借易线电商的火爆之机。如今,千浪易鲜电商股价跌幅高达94%,估值真是一地鸡毛。后浪寒舒上市多年,能成为国产美妆第一股实属不易。

早期走哈汉路线韩国护肤品牌排行榜,曾请崔志友代言

与丸美相比,韩舒的上市时间要晚很多。2019年7月,丸美在A股市场成功上市。早期,丸美走的是哈尔滨和日本的路线。2008年9月之前,丸美一直自称是日本品牌。创立于昭和54年,创始人是“小林庆应”。

其实,“小林庆应”是丸美创始人孙怀庆给自己起的日本名字。2008年,丸美在遭遇打假后道歉,承认自己是中国制造。孙怀庆1969年出生,昭和54年是1976年,孙怀庆不可能10岁就去日本创立丸美。

与丸美不同,韩述走的是哈韩路线。早在2009年,他就请来了韩国“催泪天后”崔智友代言。韩舒这个名字,韩范很多人都认为韩舒是一个“韩妆品牌”。”。 崔智友是谁?别说你不认识他,《冬季恋歌》和《天国的阶梯》的女主角。

36氪报道,韩剧《蓝色生死恋》热播时,韩舒为了搭上韩流热度,自称韩国韩舒株式会社。根据 Zebra 消费者报告,Han Sok 中“Suk”一词的官方解释是“”——韩国东北部的一座城市。

豆瓣2012年韩舒批发一文显示,2002年,韩国韩舒株式会社正式进入中国化妆品市场,在上海成立上海韩舒(KAN'S)化妆品有限公司。KAN'S将韩国美容技术与大韩民国文化集于一身,将韩国美容文化高贵、优雅、时尚的内涵传递给亚洲女性。文章下方的海报上是韩述和代言人崔智友的话。无法确定文章的出版商。

天眼查显示,韩国韩树株式会社已经解散。IPO申请材料显示,2003年6月注册成立的上海涵舒企业管理有限公司(前身为上海涵舒化妆品有限公司)为涵舒母公司尚美集团的股东。

与韩舒一起的还有韩厚,其代言人是韩国明星全智贤。它们给人一种韩国品牌的错觉,其实是土生土长的国产品牌。

国产美妆品牌的竞争,关键在于争夺审美的定义权。谁能率先拿下国内外95后,谁就脱颖而出,否则只能是国外大品牌的替身。

近年来,中国人的消费方式发生了变化,更加愿意购买国货,汉书的销量也在不断增长。

上半年营收下降30%,营销大手笔

2019年至2022年上半年,韩书的营收分别为28.74亿元、33.82亿元、36.19亿元和12.62亿元。其中,2021年上半年,寒书营收18.32亿元,较2022年上半年营收下滑31%。

收入减少影响了毛利率和利润。韩舒的IPO备案材料显示,毛利将从2021年上半年的12.2亿元下降32.8%至2022年上半年的8.2亿元;利润将从2021年上半年的人民币1.74亿元下降64.0%至人民币0.63亿元。

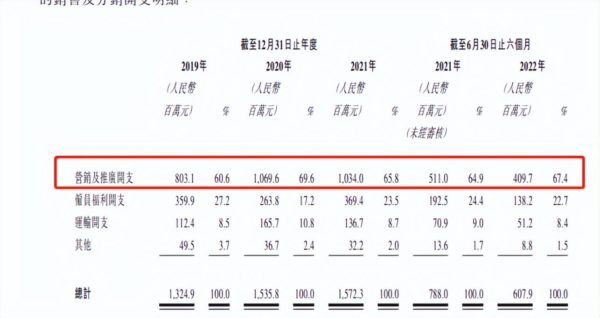

韩舒的表现与新冠的影响有关,与常年居高不下的销售费用有很大关系。根据韩舒的申报材料,2019年至2022年上半年韩国护肤品牌排行榜,销售及分销费用占营收的比重分别为46.1%、45.4%、43.4%、43.0%和48.2%。

其中,2020年和2021年营销推广费用将超过10亿元,2022年上半年为4.1亿元。韩舒慷慨的营销推广费用哪里去了?

公开资料显示,韩舒成立初期,代言人是韩国明星崔智友,此后签约了林志玲、郭采洁、鹿晗、谢霆锋、杨颖等国内当红明星,景甜,还有迪丽热巴。吴亦凡去年解约,引发关注。

韩舒还赞助过各种综艺节目和影视剧,如《非诚勿扰》、《蒙面唱将》、《花样姐姐》等多部热播综艺节目。《三界十里桃花》、《三十而已》等热门综艺节目和电视剧中的广告。

与营销费用相比,韩舒在研发上的花费要少得多。根据IPO备案材料,2019年至2022年上半年,汉书研发费用占营收的比重分别为2.9%、2.3%、2.9%、2.7%和4.1%,占销售及分销费用的零头.

在汉书官网上,有这样的表述,汉书成立于2003年,背靠中日双科研实验室和优质的供应链体系。科研团队中的大腕来自中日美妆护理领域的科学家。

国内美妆品牌重营销轻研发是普遍现象。销售数据在增长的同时,利润却在可怜地被蚕食。例如,美股“国货美妆第一股”逸仙电商上市已近两年。由于大笔销售费用的侵蚀,至今仍未摆脱亏损的泥潭,股价已下跌94%。

如今,一鲜电商已经关停,韩舒也未能上市,于是转投港股,冲刺“国货美妆第一股”。在资本市场上,投资者总是对第一只股票印象深刻。然而,资本市场的第一只股票并不好做。我们将持续关注韩书的上市进展。