全屋定制,激战2000亿+

从普通家居到定制家居,再到全屋定制家居,与房地产息息相关的中居行业正在进入新模式、新市场竞争,规模达超过2000亿。

然而,在整个全屋定制行业中,存在着“大产业,小企业”的市场格局。虽然,2017年随着首批全屋定制企业的上市,带动了行业的兴起和发展,但目前百亿企业只有一家,之前可能还有等待期一个千亿公司的出现。

这个等待期有多长?也许三年,也许五年。目前,在全屋定制行业,营收规模排名靠前的企业中,谁将率先突破千亿级?

是首批欧派家居(.SH)、尚品宅配(.SZ)、索菲亚(.SZ)、好丽客(.SH)、钢琴(.SZ)、沃乐家居(.SH)的全房子定制家居上市公司?答案是不确定的。梦想的实现,属于自信有能力的企业。

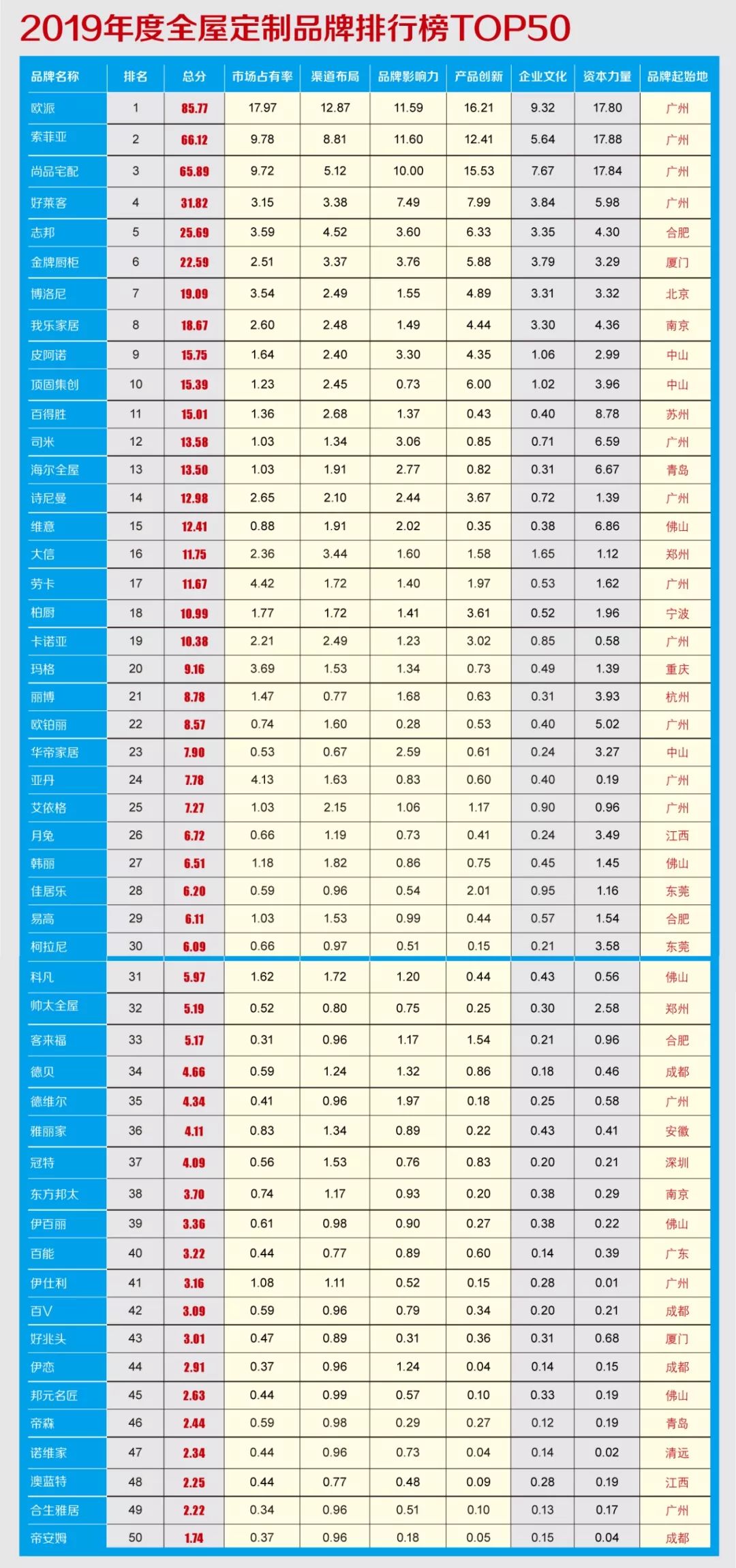

“2019全屋定制家居品牌价值TOP50”是全屋定制家居行业综合榜单。为了产出这份“年度全屋定制家居品牌价值TOP50”,《经理人》历时2个月,通过行业调研、分析、研究、企业征集候选人、终评等流程,终呈现成果。

我们希望通过这份榜单的形式,深入了解全屋定制家居行业的市场环境、竞争环境、行业格局,尤其关注核心企业的发展模式、机遇与挑战。

项目赞助商:经理杂志

研究辅助:经理数据库、经理网

项目执行团队:沉为民、钟东权、何六月、龙志强

从普通家居到定制家居,再到全屋定制家居,与房地产息息相关的中居行业正在进入新模式、新市场竞争,规模达超过2000亿。《经理人》市场调研显示,目前超过60%的传统家居企业正在规划和实施向全屋定制家居的转型战略。深耕“全屋定制”——在这些企业中,连欧派家居(.SH)、尚品宅配(.SZ)、索菲亚(.SZ)、荷里活(.SH)、派速成高-优质上市公司,如安诺(.SZ)、沃乐家(.SH)。“全屋定制”也叫“

针对以上趋势和问题,欧派家居、尚品宅配、索菲亚、好丽客、钢琴、沃乐家居等公司应运而生。他们的业务和服务模式是为消费者提供个性化的全屋定制家居服务,包括整体衣柜、整体书柜、酒柜、鞋柜、电视柜、步入式衣橱、嵌入式衣柜、整体家具等。欧派家居、索菲亚、尚品宅配等企业的业务和服务模式与传统家居企业有很大不同,为了区分竞争,家居等企业将其定位称为“全屋定制”。到2017年,六家全屋定制企业上市后,全屋定制行业在资本市场成为一个的独立板块。至于全屋定制家居“超2000亿规模”的市场数据,主要来源于国金证券2017年发布的《资本助力,群雄并起》报告。衣柜渗透率和房地产增长,国金证券测算2017年全屋定制整体规模为2165亿元。相应地,2019年可能会有更大的实际增速。如果全屋定制家居“超2000亿元”的市场数据准确的话,那么与50强的总销售额存在“冲突” 2018年市场上由“

以目前业内大的为例。公司去年的总收入为115亿元。此外,按照今年上半年业绩,公司业务规模为55.1亿元。假设其年增长率 预计公司年总收入将保持在百亿以上的区间内。这意味着,从行业的角度来看,目前还没有一家营收达到千亿的公司。从积极的角度来看,由于在全屋定制家具行业还没有一家企业占据市场主导地位,各企业可以继续努力,参与竞争。当然,机会不等于成功。《经理人》评选出50家优势企业 通过市场占有率、渠道布局、品牌影响力、产品创新、企业文化、资本能力等多个维度,从全国数千家全屋定制企业中抽取数据。不过定制橱柜品牌排行榜,在今年《管家》为全屋定制家居行业推出的“年度全屋定制家居品牌价值TOP50”中,终于有所体现。该榜单是全屋定制行业综合榜单。为打造这份“年度全屋定制家居品牌价值TOP50”榜单,《经理人》历时2个月,通过行业调研、分析调研、企业征集候选人、终评等流程,终呈现成果。

行业前三

基于市场占有率、产品创新、资本实力等三个重要权重指标,欧派家居、索菲亚、尚品宅配3家企业位列“2019年全屋定制家居品牌价值50强”榜单第一、二位。 2019”。, 季三枪。市场占有率反映了一个品牌的市场价值和地位。由于统计口径,主要依据公司业务规模占行业整体营收规模的比例。因此,公司的实际业务规模是影响市场份额的第一因素。业务规模是TOP50的分水岭。根据公开可查的2018财年营业收入数据,存在以下情况:只有一家企业的业务规模超过100亿,即,年度欧派家居;业务规模低于100亿,但等于或超过50亿,其中有索菲亚、尚品宅配等两家公司;1个经营规模小于50亿但等于或大于30亿的公司;经营规模30亿元以下10亿元以上的企业14家;经营规模 经营规模5亿元以下5亿元以上的企业12家;经营规模小于5亿但等于或大于1亿的企业20家。因此,TOP50实际上形成了一个金字塔形的六层结构。1个经营规模小于50亿但等于或大于30亿的公司;经营规模30亿元以下10亿元以上的企业14家;经营规模 经营规模5亿元以下5亿元以上的企业12家;经营规模小于5亿但等于或大于1亿的企业20家。因此,TOP50实际上形成了一个金字塔形的六层结构。1个经营规模小于50亿但等于或大于30亿的公司;经营规模30亿元以下10亿元以上的企业14家;经营规模 经营规模5亿元以下5亿元以上的企业12家;经营规模小于5亿但等于或大于1亿的企业20家。因此,TOP50实际上形成了一个金字塔形的六层结构。经营规模小于5亿但等于或大于1亿的企业20家。因此,TOP50实际上形成了一个金字塔形的六层结构。经营规模小于5亿但等于或大于1亿的企业20家。因此,TOP50实际上形成了一个金字塔形的六层结构。

从TOP50的六层金字塔结构图来看,行业内的竞争优势将逐渐向目前营收超过50亿的3家企业集中。在后两者的竞争中,他们有着更大的优势。此外,营收规模等于或超过5亿元的企业共有26家,相互之间的竞争将是这一区间的主要特征。至于营收规模在5亿以下的企业数量,则比较接近此前区间的总量。在六层金字塔结构中,后三梯队的竞争激烈。此外,还有一种特殊情况需要说明。由于部分非上市财务数据不公开,相关维度的对接只能在选择过程中根据相关第三方的信息进行整合。雅丹等品牌在相关维度得分并不高。从六层金字塔结构来看,与前三名的企业相比,为什么后三梯队的企业差距如此之大?在“2019年全屋定制家居品牌价值50强”中,市场占有率的排名已经说明了一切。前三名的企业在该指标上均超过9分,而其余47家企业不仅在该指标上失分,而且任何企业都难以超过4.5分。那么,什么是所谓的市场占有率呢?原因一:交货周期。现在,

然后经销商到物流公司的中央仓库提货,并支付运输费用。但实际上,在这种模式下,大部分成本基本由经销商承担,并且会导致经销商通过调整终端售价来补偿成本。如果完成分区域生产基地的布局,理论上只要在产能覆盖范围内的经销商产品的运输成本完全可以由品牌厂商承担。经销商运输成本的降低,实际上已经成为品牌企业对经销商的另一种销售回馈。在目前的分段承诺模式下,同一个产品实际上需要经过三个运输环节才能终到达消费者手中,这拖累了定制产品的交货时间。拥有分区域生产基地后,产品运输次数至少减少一次,有利于缩短交货时间,提高补充产品率,安装失败后返厂再生产,以及使定制公司产品的售后服务更加完善。此外,不同线城市的消费者对定制家居产品的偏好也大不相同。例如,高单价的环保面板产品在一二线城市往往比四五线城市卖得好。区域生产基地的布局可以帮助定制企业更好地了解区域市场消费需求,有针对性地进行产品制造和促销活动的制定,有针对性地降低管理成本。原因二:价格战。在产能布局未实现之前,由于经销商承担了大部分运输成本,区域性中小定制品牌在市场竞争中具有一定的价格优势,这也使得全屋定制家居企业难以做到低线城市单店收入。,二线城市的水平。区域性中小定制品牌在市场竞争中具有一定的价格优势,这也使得全屋定制家居企业难以在低线城市实现单店收入。,二线城市的水平。区域性中小定制品牌在市场竞争中具有一定的价格优势,这也使得全屋定制家居企业难以在低线城市实现单店收入。,二线城市的水平。

上市的全屋定制企业品牌应好,产品质量过硬。全国产能布局投产后,服务、交付和营销能力以及价格空间都将得到提升,这必然导致小区域品牌原有的低价销售策略。不可持续,市场份额将逐渐丢失。在产能储备充足的情况下,完全具备价格竞争能力。目前,欧派与索菲亚均已启动全国产能布局进程。预计今年西南地区产能投产后,行业或将进入价格竞争阶段。

行业疯狂

在TOP50金字塔的六层结构中,共有47家企业集中在第三至第六层。有机会挑战行业前三吗?需要说明三点:

一、从上千家全屋定制企业中评选TOP50,终进入榜单;

第二,所谓市场份额和渠道布局,一般是指各个品牌在全国市场的整合,而不是区域细分市场;

三是虽然出现了50亿以上业务规模的企业,但相对于2000亿以上的市场规模,47家企业从行业天花板来看仍有很大的上升空间。在“2019年全屋定制家居品牌价值50强”榜单中,我们特意列出了各品牌的起点。虽然这与榜单的选择维度无关,但我们可以由此看出各品牌的区域市场。一个有趣的现象是,TOP50后面的企业大多位于二三线城市,如佛山、青岛、东莞、中山、郑州、宁波、清远、苏州等地。《经理人》在调查中发现,在这些区域市场中,欧派、索菲亚、尚品宅配等龙头企业的渗透率和影响力相对较小,而本土品牌在控制当地市场方面具有优势。前文提到,大部分全屋定制企业的产品运输成本管理是个问题,但对于入驻当地的全屋定制企业来说,基本不存在这个问题。战争期间,他们也敢于投入资源打仗。因此,一些区域作战半径相对较短的区域品牌或企业具有一定的竞争和抵抗能力。此外,资本的重要作用也不得不说。在这47家公司中,只有极少数公司登陆了资本市场,剩下的还需要等待资本的帮助,来丰富自己的竞争力。47家企业中,“资本实力”得分普遍偏低,该指标满分为20分。但除欧派家居、索菲亚、尚品宅配得分在17.80以上外,大部分企业得分均低于6分。耐人寻味的是,一些已经上市的公司并不善于利用资本推动公司规模化发展。欧派家居、索菲亚、尚品宅配之所以在上市后发展迅速,与这些企业在上市后获得资本并大胆扩张有关。上市募集资金后,全屋定制家居企业除了投入研发和扩大产能外,还将把剩余资金投向两个方向:一是加大销售费用的投入;第二,扩大门店。

从2017年上市的6家全屋定制企业来看,我们来看这6家企业的销售费用和门店数量:以销售费用计。暂且不谈财务风险,只看投入水平,我们会发现一个特点——销售费用投入越大,对应的市场地位就越高。2017年上市年度,销售费用排名依次为尚品宅配14.8亿、欧派家居9.47亿、索菲亚5.19亿、好莱坞2.19亿、钢琴1.19亿、沃乐家1.48亿。2018年,这六家公司的营销费用进一步增加了32.43%、24.26%、35.01%、43.38%、28.57%和25%。

基于营销费用的投资规模和增速,6家全屋定制家居企业所获得的市值也体现在“2019全屋定制家居品牌价值50强”榜单中。店铺数量。有资本能力的企业,品牌门店数量基本在1000家以上。例如欧派家居6708家、索菲亚家居3558家、尚品宅配2201家、好乐客1766家、钢琴1256家、沃乐家居1284家等(根据2018年市场统计)。在今年的选择过程中,我们注意到了每个公司的市场覆盖和能力。总体而言,国内全屋定制行业的竞争与发展将进入三种情况:

一是营销战、价格战将进一步加剧,部分中小企业将进一步被挤出市场和生存空间;

二是产能和市场规模竞争进一步加剧,强者愈强的局面进一步加快。一些缺乏竞争力的企业,需要通过融资、上市等方式加速企业资本化,否则难以维持;

三是全国生产基地龙头企业的建立,彻底消除了部分区域品牌原有的薄弱优势,终市场上将出现千亿级的寡头垄断企业。因此,在欧派家居、索菲亚、尚品宅配提速的同时,处于行业金字塔底部的企业需要更加积极的追击。

附件

《2019全屋定制品牌排行榜TOP50》调研评选说明

一、榜单及调研情况 本届榜单调研的主要对象是各区域市场的全屋定制企业。对象包括上市公司和非上市公司;其中,入选对象必须满足以下条件: 1)持续经营三年以上;2)经营期间无重大违法违纪行为;3)综合产值1亿元以上 4)具有地方或全国品牌影响力;5)消费者投诉等负面舆论不会影响公司的正常经营。研究渠道和基础,通过上市公司财报信息、“管家”数据系统、舆情监测系统、公开企业信息查询系统等进行复合式研究。二、评选原则、指标及权重 评选原则为:本年度排名调查和排名不受任何第三方业务影响,坚持独立、公开、公平、公正的原则。指标及其权重。设置六项权重指标,即:市场占有率20%、渠道布局15%、品牌影响力15%、产品创新20%、企业文化10%、资本实力20%;同时配置和索引相关的参考信息。即:市场占有率20%、渠道布局15%、品牌影响力15%、产品创新20%、企业文化10%、资本实力20%;同时配置和索引相关的参考信息。即:市场占有率20%、渠道布局15%、品牌影响力15%、产品创新20%、企业文化10%、资本实力20%;同时配置和索引相关的参考信息。

品牌信息项。品牌产地仅作为参考项定制橱柜品牌排行榜,不计入具体指标。

如涉及版权,请告知并删除。我们对文章中的观点保持中立,仅供参考和交流。